-

【筆者プロフィール】

吉田 哲朗 (よしだ てつろう)

富士大学 経済学部、大学院 経済・経営システム研究科 教授 SDGs推進オフィサー

〈経歴〉上智大学大学院地球環境学研究科博士後期課程単位取得満期退学、博士機関投資家として株式・債券運用に約20年従事した後、信金中央金庫地域・中小企業研究所研究員を経て現職。日本サステナブル投資フォーラム運営委員

〈専門〉「企業と社会」論、地域創生とSDGs、社会的責任投資、主にCSR活動のマネジメントに関する理論・実証研究を行う。

1.企業の目的とSDGs活動のマネジメント

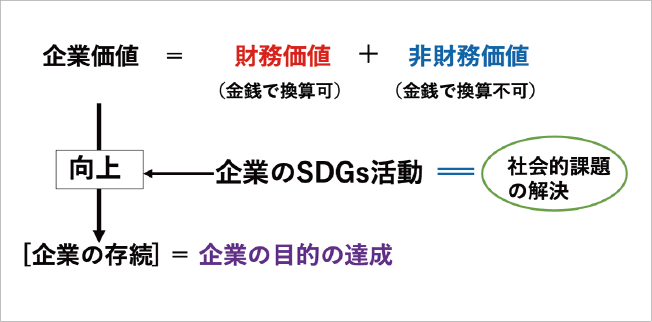

SDGsは社会・環境問題(以下、社会的課題) の解決に係る17の目標を掲げるがアプローチ方法は企業(組織)に一任するため、企業は自らマネジメント方針を設定する必要がある。そもそも企業は、株主・従業員・顧客・取引先等の企業経営に直接関わるステークホルダー(以下、企業参加者)に対して給料や取引代金等の「金銭で評価できる価値(以下、財務価値)」に関わる便益と働きがいや社会的信用等の「金銭で評価できない価値(以下、非財務価値)」に関わる便益を「誘因」として提供し、労働力や長期契約等の「貢献」を得る関係を継続することで初めて機能する。すなわち、企業は企業参加者の利益を達成する主体であってその存続が目的となる。

今日の企業価値概念は財務価値と非財務価値で構成されることから、企業の社会的課題への取り組み(以下、SDGs活動)も企業の目的である企業の存続に寄与するよう企業価値を向上させるマネジメントが求められる(図1)。本稿では企業価値のうち財務価値の向上を目的とするSDGs活動に着目している。

(図1)企業のSDGs活動のマネジメント

(図1)企業のSDGs活動のマネジメント

2.財務価値向上を目的とする経済活動とSDGs活動

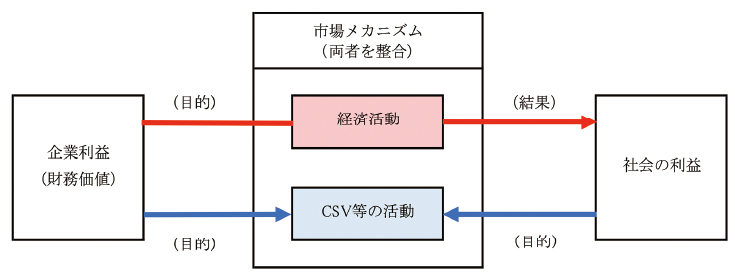

企業の財務価値向上に寄与する活動は、企業利益を目的に含むことから市場メカニズムが機能して必ず社会の利益と整合する活動となる。経済活動は企業利益のみを目的として実行・完結されるので社会の利益は結果として生じるものと位置づけられる。

さて、Porter&kramerは2002年から2011年にかけて徐々に企業の中心的役割を担うよう進化させた戦略的フィランソロピー、戦略的CSRそしてCSV(Created Shared Value)の概念を発表してきたがその底流にある考え方はすべて共通であると認めている※1。それは①活動内部での費用対効果のマネジメント、②社会の利益への寄与、③企業利益への寄与の3要素(①~③)全部を含むものであると分析されている 。企業活動の目線では①は③の手段なので、これらの概念を実現する企業活動は全て当初から企業利益と社会の利益の双方を目的とする活動となる(以下、CSV等の活動)。したがって、財務価値向上に寄与する活動は「当初から社会の利益を目的に含むか否か」でCSV等の活動または経済活動に分別される(図2)。本稿では経済活動との差異を考慮しながらもCSV等の活動でSDGsの目標を達成する活動(以下、CSV/SDGs活動)に着目する。

(図2)経済活動とCSV等の活動の差異

(図2)経済活動とCSV等の活動の差異

※1理論的側面は高岡(2009)・吉田(2016)を参照のこと。なお、彼らは戦略的フィランソロピーを戦略的CSRの一部と位置づけ、Porter自身が中野目・広野(2011)の取材の中でCSVと戦略的CSRは基本敵に同概念と認めている。

3.経済活動とCSV/SDGs活動のマネジメントの差異

経済活動は企業利益の出やすい市場に参入して利益が出なければ撤退する「効率的なマネジメント」を適用できるが、CSV/SDGs活動は必ずしも適用できるとは限らない。社会の利益も目的に含むためにBOPビジネス等の社会的弱者の生活インフラを支える小さく利益の出にくい市場に参入することもあれば、社会的弱者の生活インフラを破壊してレピュテーションリスクを顕在化させる恐れがあるので企業利益の悪化を理由にした安易な撤退も難しいからである。本稿では具体的な事例からCSV/SDGs活動のマネジメントを考察してみたい。

4.CSV/SDGs活動のマネジメントの特徴味の素の

ガーナ栄養改善プロジェクトの事例から※2

(1)プロジェクトの概要

妊娠から2歳までの1,000日間の栄養不足は子供の知育と体躯の成長に悪影響を及ぼすうえに2歳以降にいくら栄養を取っても取り戻せないとされるが、ガーナの2歳児の30~40%は平均より発育が悪かったという。味の素はガーナで普及している離乳食「KOKO(発酵トウモロコシのお粥)」の栄養価に原因があると考えて、2009年から「KOKO」に添加する栄養補助食品「KOKO Plus」を開発・製造・販売するガーナ栄養改善プロジェクトを行っている。このプロジェクトは味の素のアミノ酸の製造技術や東南アジア構築した販売網のノウハウを生かせるCSV等の活動(当時は戦略的CSR の活動)として企画され、SDGsの目標にも合致するCSV/SDG活動といえる。

(2)CSV/SDGs活動に求められるマネジメント

このプロジェクトは5年後の事業化を目指したが、現場でのみわかる課題が山積して黒字化まで約10年かかっている。具体的には、参入当時のJICAはビジネス支援ノウハウが乏しかったことや生産を委託した現地企業には品質管理や生産管理の発想すらないので品質が安定しなかったこと、あるいは子供の食事に強い警戒心を持つ母親を相手にする販路員や販売網の醸成等々の問題が生じたとされる。現地担当者はガーナ大学やガーナ保健省と現地で活動するNPOやNGPそして現地企業や住民等と協働する体制を作って品質の安定化や行政機関と母親の信頼を得るとともに、利用者(母親)を販売員とする販売網を構築する等の過程を経て2015年に本格販売を開始して2019年に黒字化にたどり着いたという。

さて、味の素が当初予定をはるかに過ぎても黒字化しなかったCSV/SDG活動を継続したのはなぜだろうか。現地担当者の想いや現地の諸機関を巻き込んだ行動も一因と思われるが、何よりも同社がこのプロジェクトを「創業時より続く経営理念(日本人の栄養状態の改善)」を体現する「同社のグローバルビジネスの根幹」であると自覚して「味の素の社会における存材意義を示す事業を必ず成功させる」との強固な意志を持ったことが肝要であったといえる。

※2事例の詳細は吉田(2016)及び国際協力研究機構 緒方貞子平和開発研究所HPを参照のこと

HP: https://www.jica.go.jp/jica-ri/ja/news/topics/20190730_01.html(2021.7.15参照)

5.結語

味の素のCSV/SDGs活動は市場の出にくい小さな市場に参入して撤退も困難と予想される活動とわかる。この事例から、財務価値の向上を諦めない強い意志を持つには、当初から企業の理念や存在意義を体現できる非財務価値向上に寄与できる活動を選択するとともに、当事者と協働するようなマネジメントが必要とわかる。それでも個別のCSV/SDGs活動が事業化に失敗して即時撤退もできない状況に陥ることもあろう。そのような場合は財務価値向上を諦めて非財務価値向上への寄与を目的とするCSR/SDGs活動に変換して継続するマネジメントが必須になる。

Porter-Kramerの議論にはCSV等の活動の参入と撤退が経済活動より困難なことや強い意志の必要性に関する記述はない。すなわち、彼らの論理はCSV等の活動の成功か最低でも効率的なマネジメントが適用できることを前提に展開されたことが示唆されるとともに、そこに落とし穴がある。残念ながら、現状でもそれに気づかないまま安易なCSV/SDGs活動を推進する日本企業も散見される。味の素の担当部長が「ソーシャルビジネスをあまり簡単に考えてほしくない」と述べる所以である。

次回は、機関投資家の評価や「目的ある対話」でSDGs活動をどのように対応に関する議論を行いたい。

<参考文献>

●中野目純一・広野彩子(2011)「CSRの呪縛から脱却し、『社会と共有できる価値』の創出を」

『復興の経営学 ここから始まる企業再創造』日経ビジネスオンライン,2011.5.16

UTL: http://business.nikkeibp.co.jp/article/manage/20110516/219999/ (2011年11月24日参照)

●高岡信行(2009)「戦略的企業フィランソロピー構想の陥穽」『経済理論』第348号,和歌山大学経済学会, pp.31-57

●吉田哲朗(2013)「戦略的CSRの活動と具体的マネジメントに関する考察」『日本経営倫理学会誌』第20号,日本経営倫理学会, pp.147-161br

●吉田哲朗(2016)『渋沢栄一に学ぶ「論語と算盤」の経営』(共)(第14章「『道徳経済合一説』から学ぶ味の素」を担当)同友館, 204-213頁