-

【筆者プロフィール】

吉田 哲朗 (よしだ てつろう)

富士大学 経済学部、大学院 経済・経営システム研究科 教授 SDGs推進オフィサー

〈経歴〉上智大学大学院地球環境学研究科博士後期課程単位取得満期退学、博士機関投資家として株式・債券運用に約20年従事した後、信金中央金庫地域・中小企業研究所研究員を経て現職。日本サステナブル投資フォーラム運営委員

〈専門〉「企業と社会」論、地域創生とSDGs、社会的責任投資、主にCSR活動のマネジメントに関する理論・実証研究を行う。

1.企業の目的と企業のSDGs活動のマネジメント

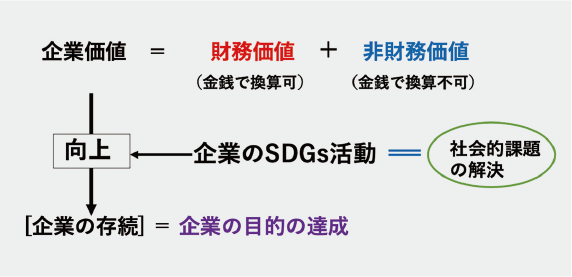

SDGs(持続可能な開発目標)は主に社会・環境問題(以下、社会的課題) を解決するために17の目標を掲げるが、そのアプローチは企業に一任する。したがって、企業はその社会的課題への取り組み(以下、SDGs活動)に関するマネジメント方針を自ら設定し、目標を達成することが求められる。一方、企業は「SDGsの目標を達成するための主体」ではない。そもそも企業は株主・従業員・顧客・取引先等の企業経営に直接関わるステークホルダー(以下、企業参加者)に給料や取引代金等の「金銭で評価できる価値(以下、財務価値)」に関わる便益と帰属意識、働きやすさや地位あるいはブランド選好や社会的信用のような「金銭で評価できない価値(以下、非財務価値)」に関わる便益を「誘因」として提供し、彼らから労働力や安定的な契約等の「貢献」を得る関係を継続することで、機能・存続すると同時にステークホルダーの利益も達成する。すなわち、企業は「企業参加者の利益を達成するための主体」に他ならず、その目的は自らの存続といえる 。

スチュワードシップコードや2020年3月の有価証券報告書に係る内閣府令等でも示されたとおり、現行の企業価値概念は従来の財務価値に非財務価値を加えたものとされるため、企業のSDGs活動は企業の目的である企業の存続に貢献するよう「企業価値を向上するマネジメント」が求められることになる。

(図1) 企業のSDGs活動のマネジメント

(図1) 企業のSDGs活動のマネジメント

2.企業価値の向上とCSR/SDGs活動

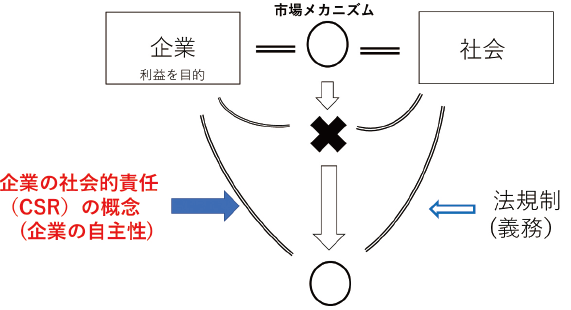

企業価値向上による企業の存続への貢献を考えた場合、財務価値向上による貢献は理解しやすいが、非財務価値向上による貢献はわかりづらい。前回の議論から、非財務価値を向上させる活動は、市場メカニズムが機能しない領域内で利益を目的に含まない方法で自社の存続に貢献し、かつ社会的課題に取り組む自主的な活動になるため、企業の社会的責任(図2)の遂行が相当する。本論ではSGDsの目標達成をCSR活動で行う活動をCSR/SDGs活動と規定して、非財務価値の向上に貢献する効果を考察する。

(図2)企業の社会的責任の概念図

(図2)企業の社会的責任の概念図

3.CSR/SDGs活動が企業価値向上に寄与する効果

資生堂の事例から

利益を目的に含まない以上、CSR/SDGs活動は費用計上を前提として、結果的に収益化しても企業のROE向上を目指そうとするような性格を持たない。その場合は、改めて財務価値向上を目的とする活動に再分別するマネジメントが求められよう。ここでは現在公表されている資料から、CSR/SDGs活動が企業価値向上に寄与する効果を資生堂の動物実験廃止・代替法の採用の事例の観察から考察したい。

資生堂の動物実験代替法の研究は1981年に「動物愛護」の視点から開始されている。2009年にEUが化粧品に関する動物実験の段階的な禁止を決定した直後の2010年に「お客さまに安心して化粧品をお使いいただけるよう安全性を厳格に守りながら、動物愛護の観点から化粧品における動物実験の廃止を目指す」と宣言し、全面禁止に移行した2013年にはコスト面で割安な動物実験を廃止している。同社は動物実験代替法の特許を社外に公開し、特許料は関連学会に全額寄付している。なお、わが国では2021年4月末でも化粧品に係る動物実験の全面禁止は法規制化されていない。

資生堂の動物実験廃止・代替法の採用に関する一連の活動は財務価値向上の立場で見れば確かにネガティブであるが、非財務価値向上の立場では景色がかわる。第一に、この活動は創業時の企業理念である5大主義※1をベースに各時代に適応させた企業理念と整合し、消費者の意識に寄り添いながら従業員モチベーションに配慮することで前回規定した積極的CSR活動に属する活動といえる。同社は現在もビューティーコンサルタント(BC)と顧客による「対面販売」を営業の基本とするが、その要諦は「人間同士が直接向き合い触れ合うことによってのみ、肌と心の癒しを含めた本当の信頼関係が醸成できる」とする「おもてなしの心」であり、全従業員が共有する価値観※2といえる 。現代は家族と同様にペットに接する人達も多く動物実験に強い忌避感が抱かれやすい。「動物実験を行わない安全な商品」は顧客とBCそして全従業員の忌避感や罪悪感を取り除ける。よって、顧客、BCそして全従業員に至るまで商品とその取り組み姿勢を通じた「おもてなしの心」を体感して企業への信頼感が醸成され、顧客のブランド選好や従業員モチベーション向上に寄与する。非財務価値向上の立場ではこの活動が費用ではなく投資に彩られた景色となろう。

一方で、EUの化粧品に係る動物実験禁止により、わが国でも将来的に法規制化が予想されることから「法規制バイアス」が生じている。すなわち、当初の積極的CSR活動に加えて法規制バイアスに対応する予防的CSR活動のマネジメントの側面が加わる。それは、法規制化後に代替法を実施していない場合に生じる販売停止・在庫破棄や法的罰則に加え、自ら制御できない社会的制裁等に係る多大な支出を現在の比較的安価な費用で回避して財務価値の棄損予防に対応することを意味する。また、安定的な取引を継続できることで取引先の信頼を得る点でも非財務価値向上にも寄与しよう。

※1 品質本位主義、共存共栄主義、消費者主義、堅実主義、徳義尊重主義のこと。

※2 詳細は吉田(2019)を参照のこと。

4.企業価値の向上とCSR/SDGs活動のマネジメント

本事例において、資生堂は企業理念で示す化粧品会社の役割分担を果たすために社会的課題(SDGsの目標12・17等)に取り組み、従業員・顧客・取引先とのロイヤルティ(loyalty)等を醸成することで非財務価値の向上に貢献している。また、将来的な法規制の制定時に想定される多額の損失を予防的に回避することで将来的な財務価向上の毀損防止にも寄与するといえる。このように企業理念を体現するCSR/SDGs活動は企業価値向上に貢献できるといえる。

なお、この事例では当初は純粋な積極的CSR活動で始めたCSR/SDGs活動が時代の変化で予防的CSR活動の側面を持つようになっている。もし、CSR/SDGs活動が予防的CSR活動と積極的CSR活動の両面の性格を持つならば、より効果の高い活動を優先すべきことは自明である。すなわち、企業は企業価値向上に積極的に貢献できる積極的CSR活動によるアプローチを優先し、できない場合には毀損防止で貢献する予防的CSR活動に分別する動態的なマネジメントが求められることになる。

次回は、SDGs活動を財務価値向上への寄与を目的にするCSV等の活動や経済活動で行う場合のマネジメントを考察してみたい。

<参考文献>

●吉田哲朗(2017)「企業の社会的責任論の問題点とその解決に対する論考-権力と責任の均衡論の捨象と復権-」『日本経営倫理学会誌』第24号,日本 経営倫理学会, pp.57-72

●吉田哲朗(2019)「第12章 石田心学と社会貢献」田中宏司・水尾順一・蟻生俊夫 編著『石田梅岩に学ぶ「石門心学」の経営』同友館,pp. 231-250

●吉田哲朗(2020)「SDGsマネジメントとESG評価の新たな関係性」『Disclosure & IR』Vol.15,(株)ディスクロージャー&IR研究所,pp.129-135