電気自動車(Electric Vehicle;以下EVと略称)[1]には、多義的な歴史的必然性がある。実に面白い。

いま思い起こせば、初めて、実際にEVのハンドルを握って自分自身で運転したのは、10年前2014年の春のことであった。当時、EVをテーマに卒論を執筆中の古屋ゼミ4年生のS君と、エコカーに関心がある3年生のK君と3人で、世田谷で、BMWの試乗会に参加し、当時世の中に登場したばかりのBMWの最新EV「BMWi3」に実際に実車試乗した。一連の解説を受けた後、自分で実際に運転してみて、あらためて、その素晴らしさを実感。最新鋭の電気自動車は、単にゼロ・エミッションカー(GHG排出ゼロ自動車)として環境に優しいだけではなく、加速性能も乗り心地も静寂性も実に心地よく、自然と人間にやさしい自動車であった。まさに一目ぼれ。「百聞は一見にしかず」であった。

その感動的な原体験もあり、本郷での講義や古屋ゼミでも、たびたびEVの最新事例を紹介しつつ、議論のテーマにした。教場では、単に、気候危機問題への貢献といったメリットばかりでなく、リチウムやコバルト等の資源採掘に関わる環境・労働問題等を含めライフサイクルアセスメント(Life Cycle Assessment:LCA)[2]等の諸課題も視野に、EVのpros+consを総合的に俯瞰し、丁寧に論点整理しながら、日本におけるEV市場や自動車メーカーが抱える課題と将来性についても議論してきた。

そして10年が経過した。いまや、EVは、時代の寵児である。来るべき脱炭素社会への移行にとっての基幹的アクターとして、必須不可欠な中核的コンテンツになった。

いまや、EVは、単に、気候危機問題の元凶である温室効果ガス(Greenhouse effect gas:以下GHGと略称)排出ゼロのゼロ・エミッションカーである[3]だけでなく、多義的な未来志向的メリットが多い。

実際の乗り心地と使い勝手や静寂性・居住性、自宅充電の気楽さ、経済性、CASE ・SDV時代における歴史的必然性、さらにはV2H(Vehicle to Home;以下V2Hと略称)やペロブスカイト太陽電池(Perovskite Solar Cell、以下PSCと略称)の実装も視野に入れた将来性等、EVは、実に面白い。

本稿では、「なぜ、いま、電気自動車なのか」について、以下、じっくり、論点整理をしてみたい。

そして、実際に購入して2年経過した愛車の日産軽自動車EV の「さくら」についての実車体験による率直な素肌感覚での率直な感想から始め、EV のメリットと諸課題、CASE ・SDV時代におけるEVシフトの歴史的必然性、そして、EVを家庭のエネルギー源として活用するV2Hとしての付帯メリットや、PSCの車体実装による充電不要EV誕生可能性も視野に入れたさらなる発展可能性を含めたEV の未来展望等について、先行研究を下地に、客観的factを中心に、この多義的で未来志向的な可能性を内包した、極めて大事なパラダイム・キーコンセプトであるEVについて、しっかり俯瞰してみたい[4]。

[1]電気自動車の中でも、バッテリーだけの電気自動車を、略してBEV(Battery Electric Vehicle;以下BEVと略)と呼ぶ。このBEVが厳密な意味での「狭義のEV」である。これに対して、一般のガソリン車やディーゼル車は、「内燃機関車(Internal Combustion Engine;以下 ICEと略)と呼んでいる。一方、燃料電池車は、略してFCEV(Fuel Cell Electric Vehicle;以下FCEV と略)と呼ぶ 。このBEVとFCEVの2種類の車を合わせて、二酸化炭素等の温室効果ガスを一切排出しない車という意味で「ゼロエミッション車」と定義し、ZEV(Zero Emission Vehicle)と呼んでいる。ただし、この場合、厳密にゼロエミッションであると認定できるFCEVは、あくまで再生可能エネルギーで発電した電気だけから作るグリーン水素の利用を大前提とした場合に限定される。この点、充分留意が必要である。なお、ガソリンも入れて電気で充電もできるプラグインハイブリッド車をPHEV(Plug-in Hybrid Electric Vehicle;以下PHEVと略)と呼ぶ。このBEV とPHEVの2種類を「広義のEV」と呼ぶ。しかし、方や、ガソリンも入れるが電気で充電はできないハイブリッド車もある。これは、厳密には電気自動車ではない。あえてHV(Hybrid Vehicle;以下HVと略)と呼び、PHEVと区別している。

[2] ある製品・サービスのライフサイクル全体(資源採取―原料生産―製品生産―流通・消費―廃棄・リサイクル)又はその特定段階における環境負荷を定量的に評価する手法。

[3] 電気自動車本体からは、二酸化炭素等のGHGを排出しないが、発電用の電気や本体の製造時には二酸化炭素を発生するので、一部では「トータルで考えるとエンジン車と比べて二酸化炭素排出量が変わらない」との批判があった。しかし、オランダのアイントホーフェン工科大学の研究 によって「エンジン車よりも二酸化炭素排出量はかなり少ない」ということが証明され、トータルで考えても電気自動車の方が二酸化炭素排出量は少なく、他の移動体に比較して環境負担軽減の面で優れていることが確認されている。 (出所)Bündnis 90/Die Grünen(2024)” Wir sorgen für klimafreundliche Mobilität” https://www.gruene-bundestag.de/themen/mobilitaet

[4] あわせ、日本の自動車メーカーのEV戦略への提言については、今年2024年4月公表済の拙稿もご参照願いたい。(参考文献)古屋力(2024)「電気自動車(EV)の未来と脱炭素社会の位相 ~日本の自動車メーカーのEV戦略の本格的な加速が必須急務である本当の理由~」(環境・CSR情報サイト「ヴェイン」オンライン2024/4/22発表)

1. 最新EV「さくら」に2年間乗った率直な感想

「百聞は一見にしかず」と言うが、まさに、自分で経験してみて初めてわかることってあるものだ。その典型が、EVである。率先垂範で、自らEVを購入決定したのが、2年前の 2022年10月23日。納車は、同年12月25日のクリスマスであった。

様々なEVの選択肢の中から、総合的に勘案し、2022-2023 日本カー・オブ・ザ・イヤーを受賞した日産の軽自動車の最新EV「さくら」を選択した。その理由は、気候危機対策への貢献、優れた静寂性と居住性、ガソリン代がかからないコスパ、静かで振動がないこと等、EVそもそものメリットに加え、鎌倉市内の道路が狭いので、コンパクトな「軽」ならではの運転しやすさのメリットであった。さらに、ありがたいことに、補助金が57万円(国が55万円+鎌倉市が2万円)あり、かつ税務面でも、「軽」の「さくら」の自動車税は10,800円(年)と、普通車50,000円の5分の1と、随分格安だった。

そして早いもので、「さくら」に乗り始めて、かれこれ、1年8か月が経過した。実際、2年近く乗ってみての素肌感覚なのだが、率直に結論を言うと、EVは、単にゼロ・エミッションカーとしてだけでなく、コスト面と便宜性、居住性等々を総合的に鑑み、すごく良い!お勧めである。今風の言い方をすれば、「推し」である。最近、友人との雑談中、時にEV車の話題になると、よく実際の「さくら」の乗り心地や使い勝手、さらには「電費」(EVの場合は「燃費」ではなく「電費」と称するらしい)について聞かれることが多い。結構、みなさん、EVにご関心があるようだ。良い機会なので、備忘も兼ねて、どのような回答をしているのか、ここでに、以下、ゼロ・エミッションカーのメリット以外の、利用者目線からのEVの付帯的魅力について簡単に論点整理をして披露しておきたい。

1)実際の乗り心地と使い勝手のメリット

実に快適。静寂性は抜群で振動もなく走りもスムーズである。驚くほどストレスがまったくない。パワーの尺度であるトルク(torque)も195Nm/0〜2,302rpmと意外に高い。しかも機敏である。地元鎌倉からよく通る朝比奈峠の山道の坂道もへっちゃら。前のBMWよりむしろ力強い感じすらしている。

なお、購入当初は懸念していた「遠出」の際の「電欠(ガソリン車に場合にガス欠に相当)」リスクや外部充電の手間やコストもなく、杞憂であった。この1年半の間、帰省以外にも、東京、そして軽井沢や箱根等にも「さくら」で遠征したが、高速道路には各PAに必ず数台分のEV用充電設備(普通充電用や急速充電用)が大抵2台~3台分は完備されており、ふさがっていて困ったという経験は一度もなかった。また、軽井沢町役場や甲府市役所や、旅先で宿泊した温泉宿等やホテル等、さらには、箱根の彫刻の森等の美術館にも「電費」無料のEV用充電設備が完備されており、駐車中に充電でき一石二鳥で便利であった。

2)自宅充電の気楽さのメリット

実際に使い始めて、想定以上に重宝しているのは、自宅で充電できる簡便さである。わざわざガソリンスタンドに給油にゆく手間が省ける。実に楽である。帰宅して、夜間に普通充電しておけば、翌朝は100%充電が完了してる。ノーストレスである。ガソリン代に比べれば電気代も軽微である。

3)低コスト「電費」のメリット

気になる電費だが、つい先日、地元鎌倉の日産で定期点検の際に、ついでに、直接日産の担当者に、実際のわが家の「さくら」の電費を実測してもらい、同型のガソリン車との同距離・同条件での燃費比較をコスト検証してもらった。参考までに、我が家の「さくら」の1か月あたりの実際の電費は、2,706円(自宅の普通充電)/月であった。同じ走行距離で、同サイズのガソリン車の日産Daysで走った場合、1か月あたりの燃費=5,994円/月なので、月当たり3,288円のお得となり、結果、年間39,455円の節約となった!素晴らしいコスパ!!なお高速道路料金も「軽」のため安くて、いつも助かっている。

4)太陽光パネル付戸建住宅の場合の「電費」ゼロコストのメリット

さらに、太陽光パネル付戸建て住宅居住者にとっては、電気地産地消の相乗効果もありがたい。ちなみに、戸建てのわが家の屋根には太陽光パネルが設置されており、自家発電の自給自足・地産地消なので、実質ゼロコストで、経済的にもとても助かっている。

5)EVの隠されたメリット

蛇足ながら、電気自動車の隠された大事なメリットのひとつが、減速時や下り坂でモーターを発電機として活用する「回生ブレーキ(Regenerative braking)」である。電気を消費せず発電してくれる。その分、節電に貢献してくれている。「回生ブレーキ」とは、EVが減速したり下り坂の走行時に、駆動用モーターを発電機としてバッテリーに充電するもの。ガソリンエンジン車でブレーキを踏んで減速すると、ブレーキが機能して運動エネルギーを熱に変換し、空気中に熱を放出する。EVの場合、モーターを発電機として電気に変換(減速する抵抗が発生)し、走行用のエネルギーとして回収できる。長い下り坂で、エンジン車ではエンジンブレーキを使用するが、EVでは回生ブレーキがエンジンブレーキのような役目を果たしている。エンジン車では「下り坂でガソリンが増える」なんてことはないが、回生ブレーキの機能を備えたEVなら「電池残量が下り坂を走るほどに増えていく!」という目からウロコな体験ができる。

以上、一介のEV利用者として、利用実感を中心に諸点率直な感想を列挙してきたが、大いにEVのメリットを感じている。EVのデメリットはあまり感じない。もはや、昔のガソリン車には戻れないと言うのが率直な実感である。

無論、EVに対する評価や趣向は人それぞれ個人差がある。また、今の住居が戸建てかマンションかで充電環境も違うし、その捉え方は様々である。むろん、何を選ぼうと、まったく個人の自由ではある。まだ課題もある。しかし、いま、もし新しい車の購入を検討している方がおられて、資金的にも環境的にもEV選択が十分可能な方で、特に、普段は近所での買い物等の日常的な短距離利用がほとんど方々には、もしガソリン車かEVかで迷っておられるのであれば、個人的にはEVを強くお勧めしたい。

2.「百年に一度」と呼ばれる大変革の真っ只中にあるEV

いまや、自動車業界は、世界にモータリゼーションの潮流を生み出したあのT型フォードが登場した1908年以来の「百年に一度」と呼ばれる大変革の真っ只中にある。その主役が、EVである。

いまや、EVは、移動体として究極の合理的帰結として、そして、同時に、気候危機時代の必然的帰結として、二重の意味で歴史的必然性がある。重要な役割を担っている。

実は、EVは、一般に考えられている以上に、多義的で未来志向的な可能性を内包した、極めて大事なパラダイム・キーコンセプトなのである。

そもそも、「自動車」という移動体が、この世界に誕生したのは、いまから255年前の1769年のこと。日本はまだ江戸時代。当時、ヨーロッパでは、まだ馬車が人や荷物を運ぶ主な道具であった時代だった。フランスで、ニコラ・ジョセフ・キュニョーにより、蒸気で走る自動車が発明された。その後、1870年にオーストリアのジークフリート・マルクスがガソリン自動車を発明した。これによりガソリン自動車時代が幕を開けた。そして、いまから148年前の1876年に、ドイツのニコラウス・オットーがガソリンエンジンを開発すると、ドイツのゴットリープ・ダイムラー(Gottlieb Daimler)は2輪車や馬車に改良したエンジンを取り付け、1885年に特許を出願した。そして同年、カール・ベンツ(Carl Friedrich Bentz)もエンジンを載せた3輪自動車を製作し、最初からガソリン自動車として設計された乗り物として特許を取得した。余談ながら、その後1926年にはダイムラーとベンツは合併し、ダイムラー=ベンツ社となった。そして、メスセデス=ベンツなどの製造・販売で成功を収めて今日に至ることは、周知の通りである。

実は、意外と思う人もいるかもしれないが、EVの誕生の歴史は、ガソリンエンジン車より古い。既に電池は1777年、モーターは1823年に発明されていた。そして、ガソリンエンジン車より先に、1873年にイギリスで電気式四輪トラックが実用化されている。1899年にジャメ・コンタント号が105.9㎞/hを達成した。史上初の時速100㎞超えを達成したのは、ガソリン自動車ではなくEVだった。

そして、時代が経過した。ガソリンエンジン車の時代が終焉に向かう中、いまや、EVの時代である。

目下、気候危機問題対策として「脱炭素社会」構築が急務である。再生可能エネルギーを軸とした「エネルギーソフト」と自動車の「EVシフト」が世界的二大潮流となり「100年に一度のエネルギー変革」が叫ばれ「ガソリン車の新車販売禁止」が打ち出され、世界的に「EVシフト」が加速している。

もう半世紀近くも昔の話であるが、まだ大学1年生の頃、大学の講義で、「ドリルの本質」という面白話を聞いたことがあった。顧客がホームセンターでドリルを購入するのは、実は、「ドリル」が欲しいからではない。ドリルを使ってできた成果としての「穴」が欲しいからである。顧客が買い求めるのは、「ドリル」ではなく「穴」であるとの解説だった。これを初めて聴いた時に、「なるほど、そうか!」と確かにそうだと合点した。物事の本質を極め洞察することを学んだ瞬間だった。

そもそも、「自動車」は、「移動体」である。A地点からB地点に、いかに、「安全」に「快適」かつ「迅速」で「低コスト」に移動できるかが大事なミッションである。これが「自動車」の基本認識である。

「移動体」としてのミッションを達成できるのであれば、何もガソリン自動車に固執する必要はない。

いまや「自動車」という便利な「移動体」のレゾンデートル(Raison d’etre)を担保するためには、最近の気候危機等の事情に鑑み、今や「ゼロ・エミッション」が必須不可欠な鍵となっている。つまり、ガソリン自動車からEVへの「EVシフト」が合理的選択となる。そして、いまや「人新生(Anthropocene) 」時代における「脱炭素社会」構築を視野に入れた人類全体の根本的思考変容を背景にEVが注目を集め「自動車」の再定義が始まっている。

「なぜ、いま、EVなのか?」「EVシフトは、正しい合理的な選択なのか?」「なぜ、日本におけるEVシフトは周回遅れなのか?」等々、昨今の「EV失速」報道[5]等も含めEVシフトを取り巻く議論がにぎやかである。いまや「百家争鳴」の感がある。

[5] 電気自動車(Electric Vehicle;以下EVと略称)は、最近まで急激な成長でその動向が注目を集めてきたが、EV大手の米テスラや中国・BYD(比亜迪)など、EVメーカーの販売が、ここのところ失速している。EVはここへ来てEV需要は停滞気味である。EVシフトを鮮明にしていた海外メーカーは、EV戦略の軌道修正を打ち出し始めている。テスラ幹部は今年2024年1月の決算説明会で、2024年の販売について「顕著に下回る可能性がある」と言及した。世界的な需要の鈍化や、主要市場である中国での競争激化が背景にあるとみられている。米国で「EVシフト」を推進してきたはずのバイデン大統領も、大統領選を睨んで2032年の新車に占めるEV車の販売比率目標を67%から35%に大幅に下方修正したことで、北米市場ではこの先、バイデン大統領が再選されてもトランプ新大統領が誕生しても、どちらにしても「EV失速」が起きそうだとの懸念も出ている。欧州市場では、昨年末に最大市場のドイツでEVの購入補助金が打ち切られた。フランスでも補助金は縮小している。その理由はウクライナ侵攻で電気代が高騰しているという事情がある。2023年10~12月のEV販売でテスラを抜き、世界首位に躍り出た中国・BYD(比亜迪)も、自国市場の競争激化に巻き込まれ、増益率が鈍化し始めた。同社の1~3月のEV販売は、前年同期比13.4%増の30万台とプラスをキープしているものの、直近の2023年10~12月と比較すると、販売台数は4割以上減少している。中国で競争が激化する一方、欧米では「最新技術や環境問題への関心が高い高所得者層のEV購入が一服したことも、成長鈍化の一因」と指摘されている。「新商品の利用者が市場全体の16%近辺に達したころに成長の壁を経験する」という「キャズム理論」から、昨今の「EV失速」現象を分析する議論もある。もちろん、いずれにしても、こういった「EV失速」自体が、日本メーカーの周回遅れのEV戦略を正当化するものではなく、またこのままで万全ということを意味するものでもない。「EV失速」は一時的な現象に過ぎず、2050年脱炭素化社会実現が世界的な最終目標である以上、少なくとも先進国では、CO2排出を減らせてもゼロにはできないHEVにいつまでも頼っていることはできないからである。ガソリン車からEVへの「EVシフト」は不可避であり、その過渡期をHEVで稼ぎつつ、最終的にEVやFCVの開発を急ぐという流れが変わることはない。

3. CPS ・CASE・SDV時代 における自動車の再定義とEVシフトの必然性

ここで、よい機会なので、以下、公平かつ中立的な観点から、最新の客観的・科学的なfactをベースに、EVシフトの現状とその必然性の根拠、EV社会の将来性と今後の課題、そして、その未来展望について、「CPS」「CASE」「SDV」という新しいキーワード を念頭に、論点整理を試みてみたい。

いまや、時代は、応用分野を超えた数多くの機器がネットを介してつながることで近未来の私たちの生活や社会活動を支える「サイバー・フィジカル・システム(Cyber Physical System;以下CPSと略称)」へと進化してゆくと言われている。CPSとは、現実世界とサイバー空間を融合し最適化を図るための仕組みである。このCPS上では、ユースケースに応じて、多種多様な組込みシステムを自在に組み合わせ、機能連携させながら高度なサービスを提供するようになる。

こうした組込みが向かう近未来の姿を先取りして、多様な電気・電子機器をネットワークでつなぎ、典型的なCPSとして機能させるための技術開発が強力に進められている分野が、自動車分野である。そして、このCPSの下で、再定義されようとしている自動車分野の鍵となるのが、「CASE」と「SDV」という2つの新しい概念である。いまや、気候危機時代のCPSの潮流の中で、EVシフトが始まっている。

(1)「CASE」とは何か

近年、世界の自動車産業は「CASE」というキーワードに象徴される大きな歴史的変革期を迎えている。「CASE」とは「Connected」、「Autonomous」、「Shared & Service」、「Electric」の4つの言葉の頭文字である。

「CASE」

「C」=Connected(コネクティッド)

「A」=Autonomous/Automated(自動化)

「S」=Shared(シェアリング)

「E」=Electric(電動化)

この「CASE」という言葉は、いまから8年前の2016年のパリモーターショーにおいて、ダイムラーAG・CEOでメルセデス・ベンツの会長を務めるディエター・チェッチェ(Dieter Zetsche)氏が発表した中長期戦略の中で用いたのが始まりである。

彼は、「これら4つのトレンドは、業界を大きく変える可能性を秘めています。本当の革新は、これらをインテリジェントにつなげたところに存在しているのです」と述べ、この4つのキーワードを軸に革新を打ち出していくことで、「自動車」を、再発明・再定義することを、宣言した。

いま、この「CASE」概念 による「自動車」の再定義が始まっている。そして「脱炭素社会」構築を視野に入れた「人新生(Anthropocene) 」時代における人類全体の根本的な思考変容が起こる中で、EVが注目され、「CASE」が登場し、「自動車」の再定義が始まっている。

これを契機に、「Connected(コネクティッド)」「Autonomous/Automated(自動化)」、「Shared(シェアリング)」、「Electric(電動化)」からなる「CASE」と呼ばれる新しい領域で、続々と技術革新が進む中、「自動車」の概念は大きく変わろうとしている。

そして、いまや、世界中の自動車メーカーが、この4つのテーマの最適な組み合わせを実現することで従来の「メーカー」から「モビリティサービスのプロバイダー」への変身を目指しつつある。これら4つのテーマをどのように組み合わせ、相乗効果を発揮して事業化・サービス化を図っていくかが今後の焦点になる。これからの世界の自動車業界は、CASEを中心に動くと言っても過言ではない。まさに、この「CASE」の話は、前述の「ドリルの本質」の話なのである。従来の「自動車」の規定概念を本質から見直して、再定義するものなのである。

いまや、「自動車」はz、「CASE」の観点から、以下のように、考察できる。

「C」=Connected(コネクティッド)

Connected(コネクティッド)は、「つながる」という意味である。ICT端末[6]としての機能を有するコネクテッドカーは、車両の状態や周囲の道路状況などさまざまなデータをセンサーにより取得し、ネットワークを介して集積・分析することで、さまざまな価値を生み出す「つながるクルマ」を指す。通信機能を生かすことで、エンターテインメントをはじめとしたさまざまなサービス展開が予想される。

こうした自動車のコネクティッド化や自動運転化で必ず使用されるのが、「クラウドサーバー」である。クラウドサーバーを展開している世界的な大手企業はAmazonやGoogle、Microsoftなどで、それぞれが「AWS」「Google Cloud」「Azure」を展開している。

「A」=Autonomous/Automated(自動化)[7]

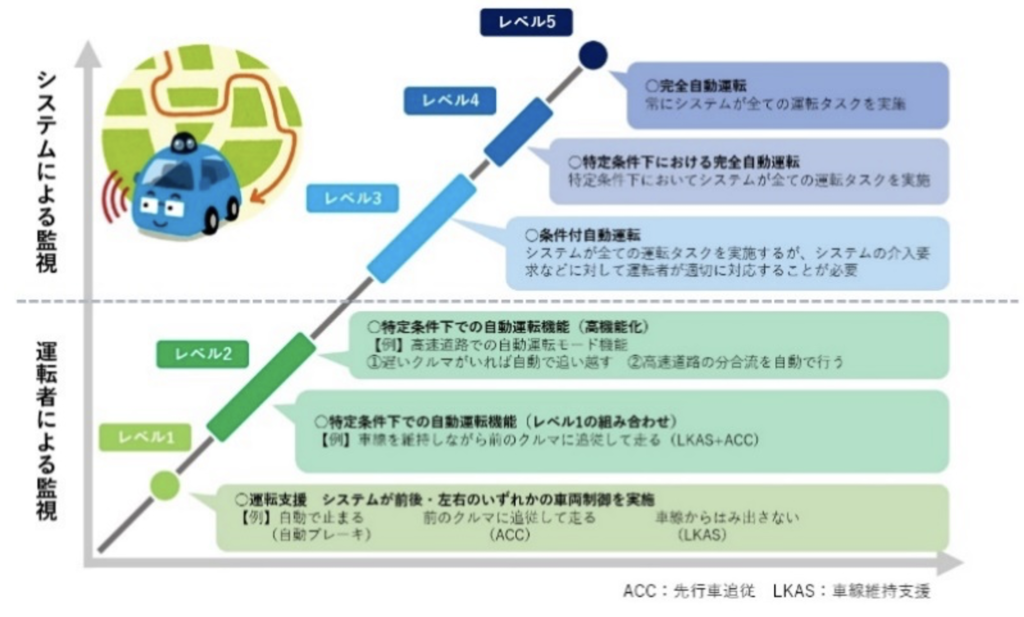

Autonomous/Automated(自動化)は、車の無人走行や配送ロボットの無人稼働などのことを指す。「自律走行」「無人走行」などを言う言葉で表現されることもある。英語では「Autonomous」「Self-driving」などのワードが使われる。自動運転タクシーは「Autonomous Taxi」などと表現されるが、「Robot Taxi」といった呼称が使われることもある。どの程度自動化が進んでいるかは、「自動運転レベル」で評価される。自動運転レベルは0〜5の6段階に分類され手動運転に相当する0から5に進むに従って運転支援・自動運転の程度が上がっていく。自動運転レベルは、下図【図1】の通り、米国自動車技術会(Society of Automotive Engineers;以下 SAEと略称)が示した「1:運転支援」⇒「2:部分運転自動化」⇒「3:条件付き運転自動化」⇒「4:高度運転自動化」⇒「5:完全運転自動化」の「5段階基準が」使われている[8]。

(出所)ZMP(2024)「自動運転レベル(Autonomous Driving level)について」

(注)SAE(Society of Automotive Engineers)や日本語参考訳である JASO TP 180043(2018 年 2 月)の定義による。

すでに多くの自動車メーカーがすでに自動運転レベル1〜2の技術を市販車に搭載しているが、レベル3の技術の搭載に成功できているのは、2024年1月時点では日本のホンダとドイツのメルセデスのみだ[9]。

人工知能(Artificial Intelligence;以下AIと略称)やセンサーをはじめとした最新技術が結集する自動運転分野において注目すべき点は、IT企業の参入が顕著である点である[10]。

「S」=Shared(シェアリング)

ライドシェア分野のShared(シェアリング)ビジネスでは、米ウーバー・テクノロジーズ、中国DiDi、シンガポールのグラブ、インドのオラなどの存在感が強い一方で、日本はライドシェアに慎重である。

自動車メーカーでは、Google傘下のWaymoやGM傘下のCruiseなどが無人タクシーをサービスとして展開して一方で、日本国内では、タクシーの配車サービス事業が熱を帯びている[11]。

また、自動運転による移動コンビニやホテル、レンタルルームなどといったさまざまなコンセプトが今後続々とスタートするものとみられる。

「E」=Electric(電動化)

自動車の電化、EV拡大の動きは、欧州から米国や中国などにも波及し、テスラを始めとした多くのEV企業が注目される時代になっている。2020年代、多くの自動車メーカーによるEVの開発競争はより益々激しさを増している。早くからEVに特化していた米テスラに電池を供給しているパナソニックなど燃料電池供給会社にとっては大きな商機となる。より性能を向上させた電池の開発が鍵となっている。現在主流となっているリチウムイオンに代わる高容量、小型化、安全性を備えた新電池の開発・実用化を成すことで大幅な業績向上を達成できるとして、各社が猛烈な勢いで資金と人材を注力している[12]。

[6]情報通信技術 (Information and Communication Technology).

[7] 自動運転車両やすでに公道を走行している運転支援機能を搭載する車両は、車両の衝突や事故で失われる命やケガを減らす可能性を秘めている。現在発生している大きな自動車事故の94パーセントはドライバーや人のミスで発生しており、上記の車両が人よりも安全で速く認識し、判断できれば人のミスも減少し、車両の衝突事故などを減らすことができると考えられている。

[8] SAE(Society of Automotive Engineers)は、モビリティ専門家を会員とする米国の非営利団体。SAEとは Society of Automotive Engineers の頭字語。2006年現在、約9万人の会員を有し、・自動車関連及び航空宇宙関連の標準規格の開発・専門家会議の開催・動力機器に関する書籍・雑誌の出版・数学・科学・エンジニアリングの発展を促す教育的活動等をおこなっている。米国自動車技術者協会)。SAEが示した基準の内容は、以下のURLから確認できる。内容は2021年4月にアップデートされている。SAE Levels of Driving Automation Refined for Clarity and International Audience。https://www.sae.org/blog/sae-j3016-update

[9] BMWも2024年3月からレベル3機能をオプションとして提供する計画を発表している。レベル4サービスはすでに実用化されており、アメリカや中国では、レベル4の自動運転タクシーが街中を走行し始めている。公道においては、米Waymoが米アリゾナ州で2018年12月、セーフティドライバーを同乗する形で有償の自動運転タクシーサービスを開始したのがはじまりだ。翌年にはセーフティドライバーが乗車しない完全無人化を達成し、名実ともにレベル4を達成している。米国では、カリフォルニア州でもWaymoとGM・Cruiseが自動運転タクシーのサービス実証を始めるなど、エリア拡大が活発化し始めている。中国では、百度(Baidu)を筆頭にWeRide、AutoX、Pony.aiなどの開発企業が北京や上海、深センなどの都市でサービスを開始している。一部サービスでは無人化・有料化も実現している。

[10] すでに米国では、GoogleがWaymoを通じて参入しており、Appleも秘密裏にApple Carの開発を進めている。Intelもイスラエル企業Mobileyeを買収し、世界で自動運転タクシーの展開を目指している。中国ではネット検索大手・百度などが自動運転車を開発し、すでに中国国内で自動運転タクシーの有料サービスを展開している。ロシアでは「ロシアのGoogle」と呼ばれるYandexが、自動運転では頭一つ抜きんでている。ちなみに日本のソフトバンクグループは、ソフトバンク・ビジョン・ファンド(SVF)を通じ、自動運転技術を開発するさまざまなスタートアップ企業やベンチャーに投資を行っている。自動運転領域における日本のスタートアップやベンチャー企業としては、オープンソースの自動運転OS(基本ソフト)「Autoware」を開発するティアフォーや、自動運転車や自動配送ロボットなど幅広いアプローチを見せるZMPなどの存在が目立っている。世界の自動運転業界においては、米国のWaymoやCruise、Luminar、Didi Chuxingなど、すでに一定の規模で商用サービスを展開している企業や上場している企業、自動運転とは別に大規模に事業を展開している企業以外にも、創業から間もない企業や事業規模がまだ小さめの企業などスタートアップ企業も注目されている。こうした中には、数々の面白そうな日本のスタートアップ企業も誕生しており、世界中から注目を集めつつある 。これからが愉しみである!

[11] ソフトバンクとディディ、ウーバーが配車アプリを展開しているほか、DeNA(ディーエヌエー)もAI(人工知能)を活用したタクシー配車アプリの拡大を図っており、タクシー事業者とソニーらによるS.RIDEもタクシー配車アプリを展開しており、タクシー業界を巻き込んだ配車サービス競争が今後激化しつつある。

[12] EVや燃料電池開発では、中国勢の台頭が著しい。車載電池中国最大手の寧徳時代新能源科技(CATL)は、独BMWから数十億ユーロ(数千億円)分の発注を受けるなど車載電池分野でパナソニックと肩を並べる位置まで急成長を遂げている。

(2)「SDV 」とは何か

以上、「CASE」というキーワードで大きな歴史的変革期を迎えている世界の自動車産業について、論点整理をしてきたが、同時に、世界の自動車産業は、「CASE」とほぼ同軸のもう1つの新概念「SDV」を重要な競争軸として、大きな歴史的変革期を迎えているとも言われている。

はたして、この「SDV」とは何か。

やや専門的な領域の話になるが、以下、「SDV」を紹介し、それによる「自動車」の再定義と、EVシフトの必然性について、論点整理を試みたい。

そもそも、「SDV」とは、Software Defined Vehicleの略称である。あえて直訳するならば「ソフトウェア定義型自動車」となろうか。開発のプロセスにおいてソフトウェアを定義したうえでハードウェアを決めていくソフトウェア・ファーストの手法である。具体的には、車と外部との間の双方向通信機能を使って車を制御するソフトウェアを更新し、販売後も機能を増やしたり性能を高めたりできる自動車のことである。

そもそも、パソコンは、ハードウェアとしてのパソコン開発が目的ではなく、ソフトウェアの効能を最大化するためにハードウェアが設計されていた。ソフトウェアが主人公なのである。これと同様の開発プロセスで、自動車の分野でも、開発のプロセスにおいてソフトウェアを最初に定義したうえで、次にハードウェアを決めていく「ソフトウェア・ファースト」の手法を取り入れる時代になったのである。こうして、自動車業界においても、「SDV」による自動車の再定義が始まっている。

それでは、「SDV」のメリットは何か。「SDV」は、運転支援機能や事故防止機能の改善や新機能の追加、さらに今後、自動運転の精度向上などにも貢献する。 従来は、エンジンなどハードウェアが自動車の性能を決定づけてきたが、この「SDV」は、搭載されるソフトウェアによって自動車の性能が左右される「コペルニクス的転換」を引き起こしている。主役が「ハード」から「ソフト」に移ったのである。自動車はコンピュータの塊となる。ソフトウェア開発の重要性が大きく増してきたのである。

普段、われわれも、運転しているだけならあまり気が付かないが、実は、自動車には、既に極めて数多くの車載電気・電子機器が搭載されている。普通の自動車ならば50台、高級車では100台以上の機能ごとに電子制御する電子制御ユニット(Electronic Control Unit;以下ECUと略称)が搭載され、エンジン制御やライトやウインドウなどの駆動、カーナビなどを動かしている。このため、現代の自動車は「走るコンピュータ」と呼ばれることもある。

これが次世代車では、自動運転システム、電動化に向けたモーターやバッテリーの制御、交通インフラとの通信、さらにはモビリティサービスの提供に向けたサービス・プラットフォームなど、これまでの自動車にはなかった多くの新機能が搭載される。しかも、各機能には相互連携が求められ、これまでとは比べものにならないほど複雑で大規模なシステムになる見込みである。こうした次世代車が目指す姿を、「走るデータセンター」と呼ぶ人も出てきている。

かつての自動車は、機械的・アナログ的な存在であった。外燃機関や内燃機関(原動機)のエネルギーにより、人やモノを効果的に移動させるためのシンプルな構造の機械であった。しかし、時代は移り、マイコンの発明によって1970年代には電子制御システムの開発が大きく進み始める。自動車のエレクトロニクス化の幕開けを経て、1990年代には電子部品の大量生産も本格化し、純機械式の新車はほぼ姿を消した。ECUの搭載はその後も進み、エンジンをはじめとするさまざまな機能の電子制御化がスタンダードとなった。

そして、次世代車は、多種多様なデータを扱う様々な情報サブシステムの集合体になる。そして、異質な特徴を持つ高度なサブシステム群を組み合わせ、1つの大きなシステムとして動作させることが求められる時代に移行してきている。

こうした時代の変化を反映し、すでに20年前の2003年には車載ソフトウェアの共通化・規格化を図る組織「AUTOSAR」が欧州自動車メーカーを中心に設立されている[13]。そして、2010年代に入ると、モーターを搭載したハイブリッド車やバッテリー式電気自動車、先進運転支援システム(Advanced driver-assistance systems ;以下ADASと略称)[14]、通信機能を搭載したコネクテッドカーの開発・実装が加速し、新たな時代を迎え始めた。まさに「CASE」時代の到来である。

そして、カーナビゲーションがメインだった車載ディスプレイもその役割を増し、インフォテインメント開発[15]が加速し、ADAS機能も日進月歩で向上する中、パソコンやスマートフォンのように通信技術を活用して随時ソフトウェアを更新する必要性も次第に高まってきた。車載ソフトウェアの基盤となるOSやプラットフォーム開発なども盛んとなり、2020年代は「ソフトウェア・ファースト」と言えるほど開発領域が変化している。

かくして、従来は各機能の付随品であったソフトウェアが、主客逆転し、主導権を握り始めたのである。現在の自動車には100を超えるECUが搭載されているが、多くのECUがそれぞれ独自のソフトウェアスタックに基づいており、複数の ECU にまたがる機能を更新する際などは困難を伴うので、ECUを中央で一括制御可能な仕組みへと移行し始めている。そして、従来は、機能ごとにECUやソフトウェアが存在していたクルマの構造・アーキテクチャーも、いまや、中央制御を可能にする「ゾーン型」へと移行している。ソフトウェアで各機能を制御し、集大成となる自動車も統合的にソフトウェアで管理することを大前提に開発・設計を進めていく、つまりソフトウェアありきで開発を進めていくのが、この「SDV」なのである。

従来は、ソフトウェアを更新するにはディーラーにマイカーを持ち込む必要があったが、近年は車載通信機を搭載する自動車が徐々に増加しており、いまや、「OTAアップデート」[16]と称する無線通信によるアップデートが可能になった。ソフトウェア・ファーストの開発体制は、「自動運転(Autonomous Driving)」においても必須となる。自動運転技術はまさにAI・ソフトウェアの塊であり、その能力向上に資する割合はハードウェアに比べ圧倒的にソフトウェアの方が高いためである。実用化後もバージョンアップを積み重ねることは必然であり、ソフトウェア重視のクルマづくりが求められることになる。

日本でも、こうしたSDVをめぐる世界的潮流を視野に、経済産業省と国土交通省は今年2024年、SDVをはじめとする自動車DXにおける国際競争力増強に向け、「モビリティDX戦略」を発表した[17]。

SDVに関しては、車両の開発・設計思想が抜本的に刷新され、ソフトウェアを起点とした車両開発が加速化し、開発工数も大幅削減し開発スピードも向上するとしている。加えて、単なる車両構造の変化を超えたソフトウェアのアップデートや自動運転技術との融合などによる新しいバリュー提供が実現し、異業種参入もある中でSDV市場における競争力確保にむけた国際競争が加速化していくとしている。

SDV化の流れとしては、通信機能、OTA機能、ビークルOSの搭載など複数の段階が存在し、またBEVのみならず内燃機関も含めたすべてのパワートレインのSDV化が進んでいくことが見込まれ、ターゲットの市場や日本の強みを踏まえたパワートレイン・機能・価格面での「多様なSDV化」を目指すことが重要としている。そこで、2030年及び2035年におけるSDVのグローバル販売台数で「日系シェア3割」を目標に据え、自動車用SoC[18]の研究開発やシミュレーションモデルの構築、シナリオ整備、生成AIを活用した先行事例創出、標準API推進に向けた研究などを進めていくこととしている。

[13] AUTOSARは、一般に「オートザー」と呼んでおり、AUTomotive Open System ARchitectureの略称。 ECUの搭載増加とともにさまざまなソフトウェアが組み込まれることによる複雑化を解消することを目指しており、現在VW、BMW、メルセデス・ベンツ、ボッシュ、コンチネンタル、トヨタ、フォード、GM、ステランティスがコアパートナーとして名を連ねている。

[14] 「ADAS」とは、Advanced driver-assistance systemsの略称。日本語では、「先進運転支援システム」と訳される。

[15] 「インフォテインメント(Infotainment)」とは、「インフォメーション(情報)」と「エンターテインメント(娯楽)」の合成語で、2つの機能を幅広く提供するものを意味する。具体的には、ナビゲーション、位置情報サービス、音声通信、インターネット接続のほか、音楽や動画などのマルチメディア再生、ニュース、電子メールなどへのアクセス・検索機能などを指す。また、従来のカーナビゲーションシステムやカーオーディオなどとは異なり、インフォテインメント・システムの利用範囲は、車内だけにとどまらず、車内と家庭・オフィスといった車外環境とのシームレスな接続や、ほかの外部機器との連携といった統合運用・利用への進化が考えられている。

[16] 「OTA」とは「Over The Air」の略。有線LANを介したダウンロードやフラッシュメモリ、あるいはCD-ROMなどを使った昔ながらのソフトウェアアップデートに代わって電波経由で機器が勝手にアップデートする処理のことである。この「OTAアップデート」は、メーカーサイド、オーナーサイド双方の負担軽減を図り、ストレスなく自動車を最新の状態に保つことができる有効な手段である。重要なソフトウェアは依然ディーラー任せとなるかもしれないが、米テスラなどはリコールレベルの欠陥もOTAアップデートで済ませることがある。SDVには、こうしたソフトウェアを更新する通信技術も欠かせない。将来的には、車載通信機が標準装備されてすべてのクルマがコネクトされ、OTAアップデートがスタンダードとなる時代が訪れるのかもしれない。

[17] 経済産業省(2024)「モビリティDX戦略」https://www.meti.go.jp/press/2024/05/20240524005/20240524005.html

[18] 「SoC」は、「State Of Charge」の略称。充電率や残容量とも呼ばる。 EVなどのバッテリーに充電されている電力量を比率で示したもの。満充電状態を100%、最大容量の半分の状態を50%、完全な放電状態を0%と表する。

4. 気候危機(Climate crisis)とEVシフトの必然性

以上、自動車の不可避的な発展進化として、「百年に一度」と呼ばれる大変革の真っ只中で、「CASE」と「SDV」という2つの新しい概念を軸に、CPSの潮流の中で、自動車が再定義され、その合理的な帰結としてのEVシフトの歴史的必然性について論点整理をしてきた。

いまや、このEVシフトの必然性を、さらに決定的なものにしているのが、深刻な気候危機(Climate crisis)なのである[1]。

もし「なぜ、いま、EVなのか?」「なぜ、世界的にEVシフトが推進されているのか。」と問われれば、

「EV は、CPS時代における、CASEとSDVという2つの新しい概念によって再定義された自動車のあるべき姿の合理的最終回答である。それと同時に、気候危機時代の必然的帰結として不可避的な結論でもある。」と答えよう。

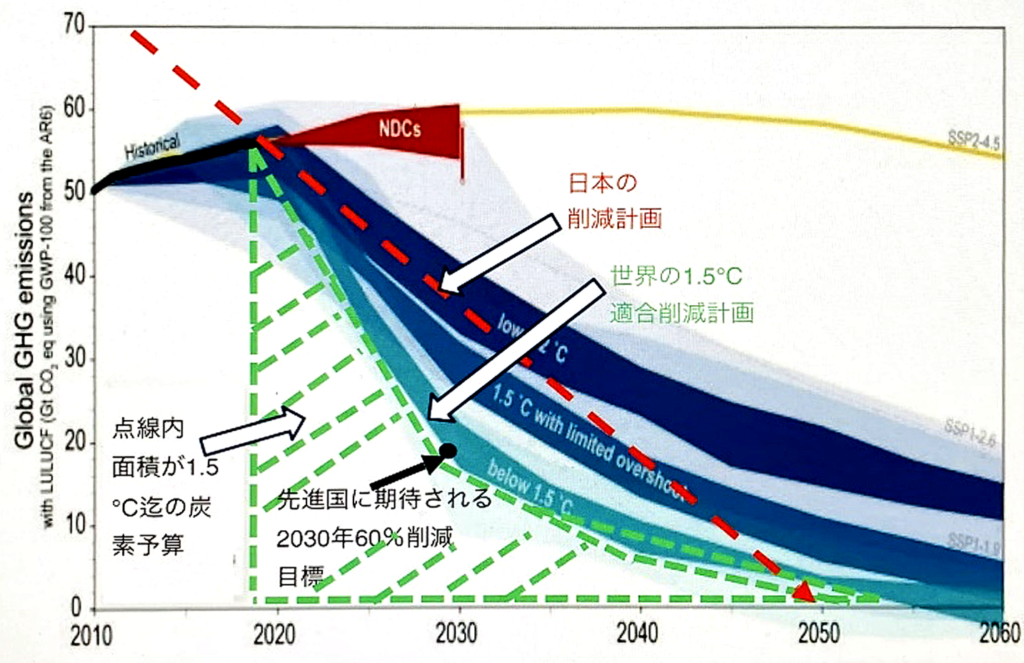

周知の通り、気候危機動は、長期的な観点から人類生存・持続可能性にとって最大のリスクであると言える。気候変動は急速に進みつつあるにもかかわらず、世界的に対応が遅れてしまっている。その結果、これから短期間に脱炭素世界への歴史的大転換を迫られるという切迫した緊急事態に至っている。いまや、「気候危機対策」として、「EVシフト」と「再生可能エネルギーへのエネルギーシフト」は不可分かつ必須不可欠な車の両輪となっている。下図【図2】は、今後2060年までの世界全体の二酸化炭素を含むGHG排出削減の時系列的推移予想を示している。縦軸がGHG排出量、横軸が時間軸である。赤い排出削減目標(Nationally Determined Contribution ;以下NDCと略称)のままでは、とうてい2050年カーボンゼロ達成は不可能に近いことが一目瞭然である。

(出典)西岡秀三(2024)「1.5℃適合政策に向けて今、日本 NDC を改訂再提案しよう」

いまから9年前の2015年に開催されたパリで国連気候変動枠組条約第21回締約国会議(United Nations Climate Change Conference:Conference of the Parties;以下、COP21と略称)で「パリ協定(Paris Agreement)」が採択された。そこで、世界の平均気温上昇について産業革命以前より2℃以上低く保ち、1.5℃に抑えようという努力目標(1.5℃目標)が約束された。いま、その目標達成のため、GHG排出削減が各国に求められている。すでに、 「パリ協定」の下で、2030 年 60%の削減目指す目標設定等、 1.5℃上昇にとどめる転換を目指す厳しいGHG排出の道筋が世界的に共有され、これにもとづく各国の自主的削減による 2050 年ゼロカーボン達成を目指す全球的な気候安定化が国連主導で進められている。

しかし、この図からは、人類が、1.5℃上昇にとどめる転換を可能とするためには、既に炭素予算の太宗を使い過ぎてしまっていることが分かる。この図は、目下人類が「パリ協定」目標達成を目指して実施中のGHG排出削減総量は少なすぎ(too little)、このままでは大幅削減が間に合わない(too late)こと、今後2035年までの10年間に思い切った大幅迅速削減に注力することだけが1.5℃以下での安定化を可能とする唯一の道筋であることを、明確に示している。

ちなみに、日本の現在地はどうなのか。この図の中に示した2050年カーボンゼロを目指す直線的な赤い点線は、日本の削減道筋を示している。これは、世界が要請する削減道筋パターンと明らかに乖離していることを示している。日本では、いまから3年前の2021年に、2050年までにGHG排出を全体としてゼロにするという「カーボンニュートラル」宣言が行われた[20]。

しかし、「炭素予算」とも呼ばれる世界の GHG 排出許容量の総和(この図の緑色の点線で示したゾーン)を現存人口で配分すると、日本の割り当ては約 70 億トン(日本の現年間排出量の 6 年分)しか出せないことになるが、現在の日本政府の削減計画では 2050 年ゼロエミに至るまでに日本は総量で約 160 億トン排出する計算になり、このギャップの分だけ、他国の排出余地を大きく奪うことになる。つまり、日本政府が打ち出している現在の気候政策は1.5℃適合とは評価されないのである。

公平性の観点から、国際社会からは、日本には更なる削減が求められている。早期に日本政府のGHG排出目標の引き上げという根本から改訂の要があることが明確に確認できる。

日本もこの枠組みの中で、世界・人類への応分の貢献をしなければならないことは自明であり、現行の日本の気候政策は、ゼロエミションまでの排出総量が過大で、かつ1.5℃達成に不可欠な早期の削減がなされておらず、国際的目標である1.5℃目標に適合したものとはいえず、十分な国際貢献・未来貢献になっていない。まったく世界の動きにおくれをとっているのである。

これは、日本の将来の可能性を狭めるリスクを有していることを意味している。日本政府は 今年2024から来年2025 年の2年間の間に、日本の排出削減計画を 2030 年までの大幅削減を約束するものに強化し、これにNDCを改訂し再提出するべきである。

また関連する諸施策を回り道なしで脱炭素社会実現に向けて直進するものに見直さねばならない。世界も日本も、まったく猶予はないのである。中でも、自動車等の運輸部門におけるGHG排出削減は世界的に重要な最優先課題の1つである。

ちなみに日本のGHG排出量(2022年度;10億3,700万トン)のうち、運輸部門からの排出量(1億9,180万トン)は18.5%を占め、自動車部門がこの運輸部門の85.8%(日本全体の15.9%)を排出しており[21]、内燃機関自動車のGHG排出削減が喫緊の課題なのである。こうした観点から日本の「脱炭素社会」構築、「カーボンニュートラル」実現の鍵となるのが、GHGを排出しないEVへのシフトである。

ガソリンをエンジン燃料とする内燃機関のガソリンの場合、排出する二酸化炭素・窒素化合物といったGHGとなり、地球温暖かも含め環境破壊につながってしまう。

そのため、世界的に、GHG排出のないEVへのシフトが推進されている。ガソリン自動車が気候危機へもたらす悪影響は看過できないほど大きく深刻であるからである。

特に、気候危機対策が周回遅れの日本にとって、その鍵となるEVシフトは、急務かつ必須不可欠なのである。

4年前の2020年3月に「Nature sustainability」誌に公表されたFlorian Knoblochの論文「Net emission reductions from electric cars and heat pumps in 59 world regions over time」[22]によると、世界の95%の国ではEV化によって二酸化炭素が減り、さらに再エネ化が進めば、世界の全ての国において全面的なEV化でGHGは減ると論じている。この論文は、全球的なEV化の早期実現が、カーボンゼロ実現を目指す気候危機対策にとって最優先のきわめて効果的な、かつ唯一の選択肢であることを示している。

そして、同時に、あえて、あれやこれや詭弁を弄して内燃機関車(Internal Combustion Engine;以下 ICEと略)やプラグインハイブリッド車(Plug-in Hybrid Electric Vehicle;以下PHEVと略)、HV(Hybrid Vehicle;以下HVと略)の延命策を図ること自体が、無意味であるばかりか、世界の潮流に逆行する愚行であることを意味している。

明らかにICEとPHEV・HVは、二酸化炭素等のGHG排出車という意味で、「脱炭素社会」を目指すためのアクターにはなりえず、現段階で、グリーン水素利用を前提とした燃料電池車(Fuel Cell Electric Vehicle;以下FCEV と略)の100%実現が困難である事情に鑑み、もはや、「脱炭素社会」実現に必要なアクターは、EV、厳密にはBEVだけであることは自明である。

もはや、再生可能エネルギー100%の電気を使用した二酸化炭素等のGHGを一切排出しないEVへの思い切った100%転換が鍵となることは、自明であり、既に世界の常識となっている[23]。

[19] EVシフトの必然性を決定的なものにしてい深刻な気候危機とEVとの関係については、拙稿「電気自動車(EV)の未来と脱炭素社会の位相 ~日本の自動車メーカーのEV戦略の本格的な加速が必須急務である本当の理由~」(環境・CSR情報サイト「ヴェイン」オンライン2024年4月22日掲載)もご参照願いたい。 →WEBページはこちら

[20] 2021年に、当時の菅総理大臣が、電動車の新車の販売100%を2035年までに実現すると施政方針演説で宣言した。この目標における電動車は、EVのみならずHV・FCV・PHVなども含む。世界的にEVシフトの進められる流れの中で、日本も明確にその方針を打ち出し、国内のEVシフトはこれまで以上に推進していくと期待せれている。翌年2022年には、「新しい資本主義のグランドデザインおよび実行計画」が発表された。この中で「重点投資分野」の一つとして、「GX(グリーントランスフォーメーション)」がうたわれ、化学エネルギー中心の産業・社会構造を、クリーンエネルギー中心の産業・社会構造へと転換させようとする取り組みが位置づけられた。去年2023年に、「GX推進法」も国会で成立し、150兆円規模の投資が今後10年間で行われることを目指している。また、都道府県など自治体においても、EVシフトの取り組みが数多く行われている。たとえば東京都では、2050年の脱炭素社会を実現させるため、排出される二酸化炭素実質ゼロを目指す「ZEV普及プログラム」を提唱している。ZEVとは、EVやFCV、PHEVなど二酸化炭素を排出しない車の総称。EVへの補助金や充電インフラへの支援などの具体策で、EVの普及推進を表明した。かように、EVシフトは、今後さらに後押しされると、見込まれている。

[21] うち旅客自動車が運輸部門の47.8%(日本全体の8.8%)、貨物自動車が運輸部門の38.0%(日本全体の7.0%)である。(出所)国土交通省(2023)「運輸部門における二酸化炭素排出量」

[22] Florian Knobloch(2020)“Net emission reductions from electric cars and heat pumps in 59 world regions over time”(Nature sustainability;Published: 23 March 2020)Abstract;The electrification of passenger road transport and household heating features prominently in current and planned policy frameworks to achieve greenhouse gas emissions reduction targets. However, since electricity generation involves using fossil fuels, it is not established where and when the replacement of fossil-fuel-based technologies by electric cars and heat pumps can effectively reduce overall emissions. Could electrification policies backfire by promoting their diffusion before electricity is decarbonized? Here we analyse current and future emissions trade-offs in 59 world regions with heterogeneous households, by combining forward-looking integrated assessment model simulations with bottom-up life-cycle assessments. We show that already under current carbon intensities of electricity generation, electric cars and heat pumps are less emission intensive than fossil-fuel-based alternatives in 53 world regions, representing 95% of the global transport and heating demand. Even if future end-use electrification is not matched by rapid power-sector decarbonization, it will probably reduce emissions in almost all world regions.

[23] ライフサイクル温室効果ガス排出量 を、ICEとPHEV・HVとEVと比較してみると、その差は、一目瞭然である。明らかにICEとPHEV・HVは、二酸化炭素等の温室効果ガスを排出する車という意味で、「脱炭素社会」を目指すためのアクターにはなりえず、もはや、「脱炭素社会」実現に必要なアクターは、BEVとFCEV(グリーン水素利用前提)だけであることは、自明である。換言するならば、「脱炭素社会」を目指すためには、二酸化炭素等の温室効果ガスを排出するICEとPHEV・HVは、全世界の自動車市場から即刻退場すべき運命にある。あれやこれや詭弁を弄して延命策を図ること自体が、気候危機対策に逆行することを意味する。(参考資料)拙稿「電気自動車(EV)の未来と脱炭素社会の位相 ~日本の自動車メーカーのEV戦略の本格的な加速が必須急務である本当の理由~」(環境・CSR情報サイト「ヴェイン」オンライン2024年4月22日掲載)もご参照願いたい。

5.世界のEVシフトの実態

それでは、今、世界のEVシフトの実態は、どうなんだろうか。

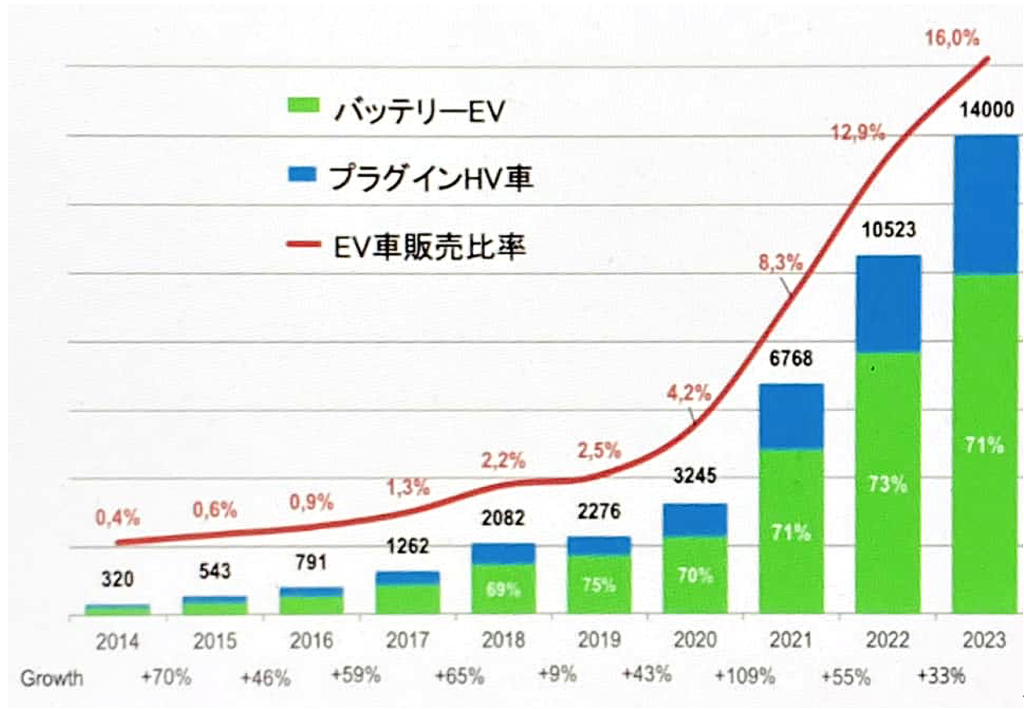

世界の EVシフトは、下図【図3】と【図4】が示す通り、着実に加速している。

去年2023 年、世界の新車販売台数の約 11% が EV(PHV を含めると16%)となった。今年2024 年第 1 四半期には EV13%(PHV を含めると19%)と、さらに加速している。

(出典)EV Volumes(2023)「Global Electric Vehicle Sales and Forecast Data」

(出典)EV Volumes(2023)「Global Electric Vehicle Sales and Forecast Data」

飯田哲也(2024)「EV への全面的かつ急速な移行を急げ〜日本の未来を創造するために」

地域別に、EVシフトの実態を論点整理すると以下の通りである。

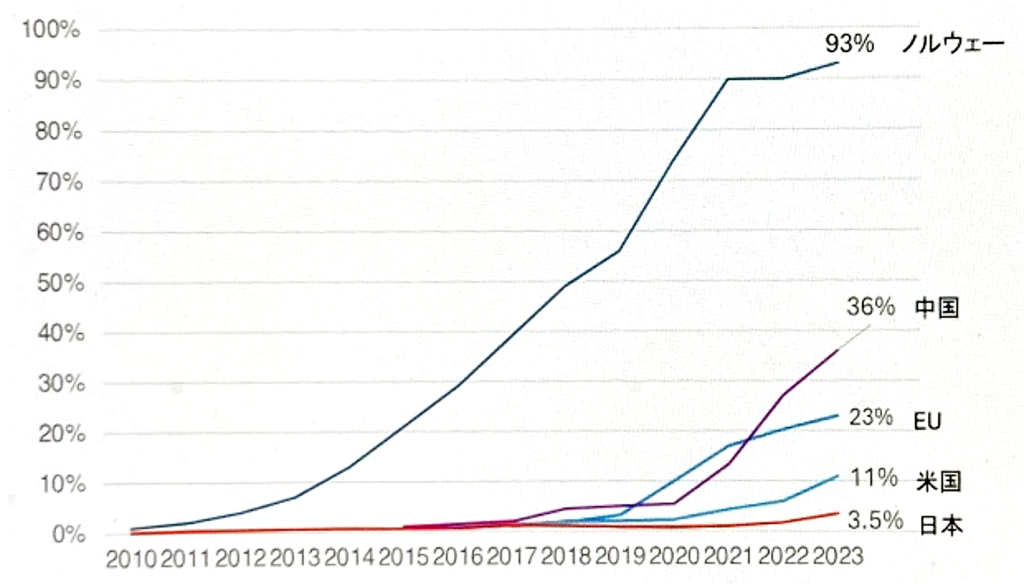

【ヨーロッパにおけるEVシフトの実態】

欧州委員会から発表された「欧州グリーンディール」の中で、2035年にはすべてのガソリン車やディーゼル車、HEVやPHEVまでが禁止されている[24]。その理由は、二酸化炭素排出量について、2030年までに55%削減(2021年比で)、2035年までに100%削減(2021年比で)と設定しており、そのため、自動車分野についての非常に高い目標が設定されているからである。積極的にEVシフトを推進するヨーロッパの2020年の新車登録台数におけるEV比率は5.6%と、日本1.42%に比べ、4倍近くも高水準であった。とくにEVシフトを急速に推進するノルウェーでは、2020年のEV比率が何と約54%を突破し、世界一の普及率を収めている。

VWは、すでに3年前の2021年6月に「2033年から2035年までに欧州で内燃機関車から撤退し、その後、米国と中国でも同様の取り組みを進める」と発表している。2020年9月に発売された純粋EV「ID.3」、2020年末に発売された「ID.4」は売り上げ好調である。

【米国におけるEVシフトの実態】

米国では、2020年のEV普及率約1.8%と、現状ではそれほど普及が進んでいるとはいいがたいが、現バイデン政権はEVシフトに積極姿勢で、今後急速に普及率を伸ばすこともありえる。2021年にバイデン大統領が「アメリカ国内で販売する新車のうち50%以上を2030年までに電動化する」旨の大統領令に署名した[25]。いまや、それに伴って政策が進められている。そして、フォードやGMといった大手自動車メーカーも、電動化推進を加速させると声明を出している。GM、フォードなど米国の大手自動車メーカーも、欧州同様に、テスラや中国のBYDのみならず、あまたのEVベンチャーの台頭に危機感を持ち、EV化を進めている。GMは、既に3年前の2021年1月28日、2035年までにガソリン車の生産と販売を全廃し、EVなどCO2を排出しない車に切り替える目標を発表している。フォードは、既に2021年2月17日、ヨーロッパで展開する乗用車を、2030年までにEVのみとする計画を発表した。中間目標として、まず2026年半ばまでに、ヨーロッパで販売する乗用車をEVと、PHVに絞る方針。その後はEVのみとすると宣言している。

【中国におけるEVシフトの実態】

中国のEV普及率は2020年に約4.4%と、着実に成果を上げている。中国でも、EV 化への政策的な支援、企業による積極的な投資、そして消費者側の需要の高まりが相まって、その勢いは増しつつある。中国では2017年、「新能源車(New Energy Vehicle;新エネルギー車;以下NEVと略称)規制」が発表された。これは中国国内で新車を製造・輸入する業者に対し、2019年4月からNEVの供給を一定数の割合で義務付けるものであった。この割合は、19年は10%、20年には12%となっていたが、2035年までに、NEVの割合を50%以上とし、そのうちEVを95%とする目標を掲げた。さらに、NEV取得の際の税減免政策も、当初2023年末終了だったが2027年末に延長することが決定した。中国では今後も、EVシフトを推進していく。

【その他の国】

イギリスでは、「グリーン産業革命」が2020年に発表され2050年までにGHG排出をゼロにするという目標が発表された。ガソリン車やディーゼル車の禁止についていち早く政策を打ち出したインドでは、「2030年までに完全EV化」を表明したが、その後撤回され、2030年までに新車販売のうちEVの割合を3割にするという目標に修正されている[26]。

ちなみに、最近、EVシフトの減速の兆候が見られている。しかし、これは、長期的趨勢に鑑み、一時的な現象だと捉えておいた方がよい。EVシフトの中長期的な見通しは変わっていない。

国際エネルギー機関(International Energy Agency;以下IEAと略称)は、2024年4月に、去年2023年110万台だった米国におけるEV販売台数が、2025年に250万台に急増するとの予想を公表している。

目下、EV販売台数で世界一となる中国のEV比率が、30%で頭打ちしているが、今後も、日本、東南アジア、インド、欧州、北米等の中国以外の市場でもEV比率は高まると予想されている。主要な市場では2030年頃までは30%が上限となるものの、2030年を境にさらに加速する可能性があると専門家は見ている[27]。

中国政府は、EV比率の目標を2035年に50%としており、世界市場でも2035年に50%を達成するかどうかが現実的な目線と考えられている。また、米国でも、トランプ前大統領が再選される可能性や、バイデン政権のEV支援策の縮小、大手自動車メーカーのEV戦略の修正などの政治的な要因も、米国でのEVシフトのペースを鈍化させる可能性も指摘されてはいるが、EV化の本来の目的は気候危機対策であり、地球温暖化回避のための最善策であり、化石燃料の利用を減らすGHG削減にあり、地球の温暖化と石油資源の枯渇は避けられないトレンドであり、地球に人が住み続けるためには不可避な課題である。よって、EVシフトは歴史的必然性であり、もはや不可逆的である。直近ではEV補助金の減少や需要の一巡、EVの商品性の課題等もあり、EVシフトは一時的に失速してはいるが、2030年ごろに全固体電池実用化によって航続距離と充電時間の課題も解決され、従来のリチウムイオン電池も、リン酸鉄リチウムイオン電池(LFP)などの低価格電池の普及により、価格の低下も見込まれ、さらには、高効率なSiCパワー半導体[28]の登場や、低価格なPSCの実現により、従来高価であったEV価格低下が見込まれている。加えて、自動運転技術進歩が事故率を減らし、自動車に必要な材料強度の規制を緩和する可能性もあり、安価な材料が使えるようになり、EVの価格低下も期待できる。

これら一連の技術の実用化目途は、2030年ごろとされており、2035年ごろには、EVはガソリン車と同等の性能・価格を実現すると考えられ、今後、EV関連技術開発が進むにつれてEVのさらなる発展普及が予想される。

以上、EVは、まさに、不可逆的な歴史的必然性として、世界各国で、燎原の火のごとく、瞬く間に拡大普及しつつある。

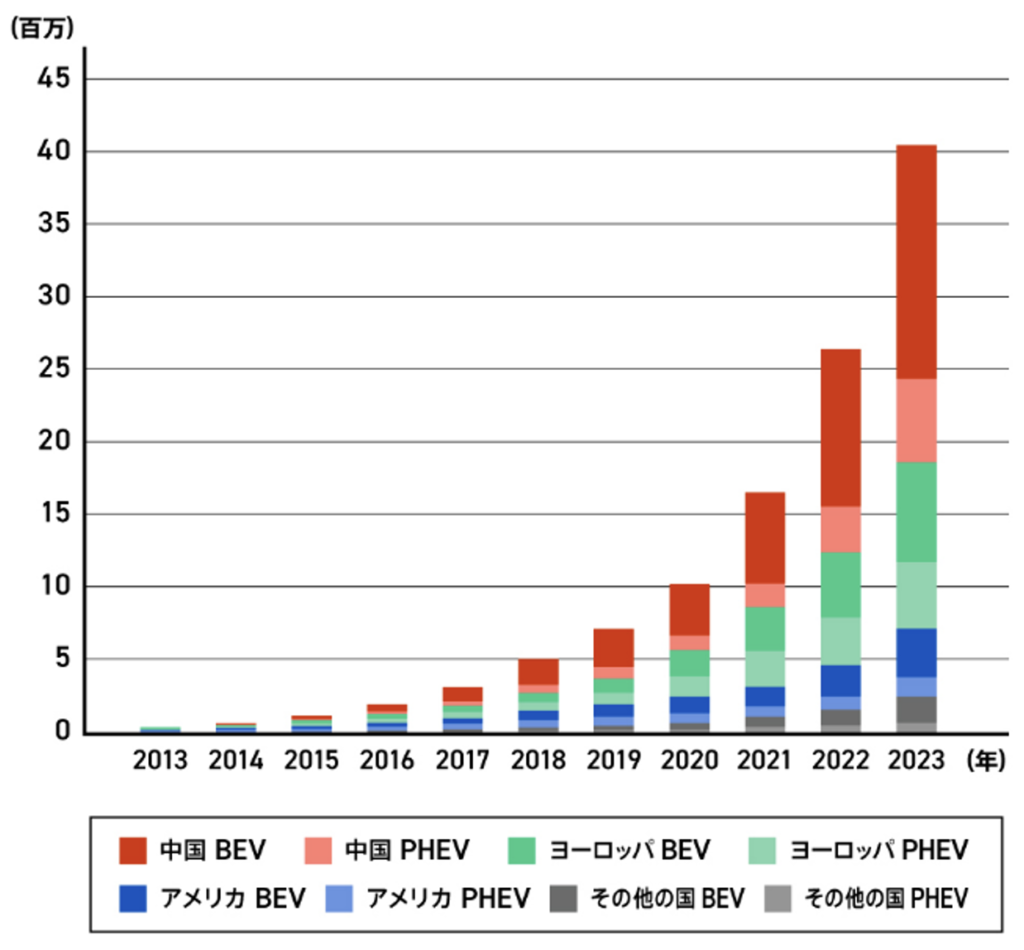

以下の【図5】の通り、中国とヨーロッパ諸国を中心に、ここ10年で急激に増え、昨年2023年時点で、世界全体のEV・PHEV(乗用車)の保有台数は、4000万台をこえている。

(出所)IEA (2024)「Global EV Outlook 2024」

https://www.iea.org/data-and-statistics/data-tools/global-ev-data-explorer

(出典)桃田健史(2024)「日本におけるEVの普及率」(2024年5月23日)

今後、EVは、世界各国のEVメーカー間の厳しい技術競争も奏功して、その性能が年々向上してきており、実航続距離が500km以上ある車種も少なくない。

同時に、トヨタや日産が2020年後半に、従来より電池のエネルギー密度が高い全固体電池の量産を始めることを明らかにしている。かようにバッテリーの性能が向上すれば、バッテリー容量の大きい車種も登場し、航続距離が伸びるほか、急速充電への対応力が向上することでEVの諸課題も順次解決されてゆく。電費改善もあいまった形で、もはや、EVは、特別な車ではなく、車として、経済的にも手の届きやすい「環境にも人間にも懐にも優しい普段使いの車」として、世界中にさらなる普及が加速してゆくものと推察される。

また、EVの多様化も加速している。世界中の自動車メーカー各社はEV開発を推進しており、車種も急激に増えてきている。日本でも、軽EVの「さくら」が登場したことで爆発的な売り上げ拡大がみられたように、EVの選択肢が広がりつつある。多様なユーザーのニーズに的確にマッチした移動体として、普及率も自然と高まっていくことで、EVシフトに今後さらなる普及拡大に向ってゆくと予想されている。

こうした、今の世界的なEVシフトの潮流の先鞭をつけた国は、実は、他ならぬ日本である。このことを知っている日本人は意外にすくない。

実は、世界初の量産EVが発売されたのは、2009年のことである。三菱自動車の「i-MiEV」であった。そして日産「リーフ」が2010年末に登場した。まだテスラが世に出る随分と昔の話である。

では、はたして、EVシフトの潮流の先鞭をつけた日本の現在地はどうなのであろうか。

次に、日本のEVシフトの実態を観てみたい。

[24] ただしドイツからは、2035年以降も合成燃料を使った内燃機関の利用が例外的に認められている。

[25] ここで言う「電動化車両」は、EV・FCV・PHEVが含まれるが、HEVは含まれない。また、2022年成立の「インフレ抑制法」に盛り込まれた最大7,500ドルにも及ぶEVとPHEVの税額控除優遇策では、税控除対象になるには、バッテリーの材料や部品の調達先を、北米またはアメリカとFTA(自由貿易協定)を締結している国に限定した。

[26] インド政府は、かつて2017年には「2030年までに禁止=完全EV化」と表明し、世界に先駆けて「ガソリン車・ディーゼル車禁止」をいち早く打ち出した国として注目を集めたが、その後、政策の実行が思うように進まず、この方針は撤回され、現在は「2030年までに乗用車新車販売の3割をEVとする」目標を掲げることに留まっている。昨年2023年は約153万台のEVが販売され、過去最高を記録したが、インド特有の事象としては、四輪車が約9万台なのに対し、二輪車(約86万台)や三輪車(約58万台)の販売が好調で、比較的安価なところから普及が進んでいる。

[27] 一部でEVシフト減速の兆候が示される一方、EVがまだこれからの業界であり次の成長期を目前に控えていることを示唆する兆候も見られる。実際、大半の自動車メーカーにとっては第1四半期でさえ非常に好調だった。米国でEVを販売する大手メーカー10社のうち6社は、販売台数が前年比で急増。現代自動車と起亜自動車は56%増、フォードは86%増えた。4月分に関するサンプル調査でも好調な販売が示されている。(出所)Tom Randall(2024)「米国のEV市場減速は一時的か、1-3月は過半数メーカーで販売増加」(2024年5月29日;Bloomberg)https://www.bloomberg.co.jp/news/articles/2024-05-28/SE73UXT0G1KW00

[28] EVや再生可能エネルギーをより高効率化するため、高耐熱、高耐圧(低抵抗)、高放熱といった特徴をもつ次世代材料のシリコンカーバイド(SiC)で製造されたパワー半導体の利用が拡大している。

6.日本のEVシフトの現在地

世界的なEVシフトの潮流を視野に、日本では、「2035年までに、乗用車の新車販売において電動車の割合100%を実現」することが政府方針として定められている[29]。しかし、政府の音頭取りも空しく、日本におけるEV自体の普及率の実態は、世界の趨勢と比較すると、残念ながら低い。

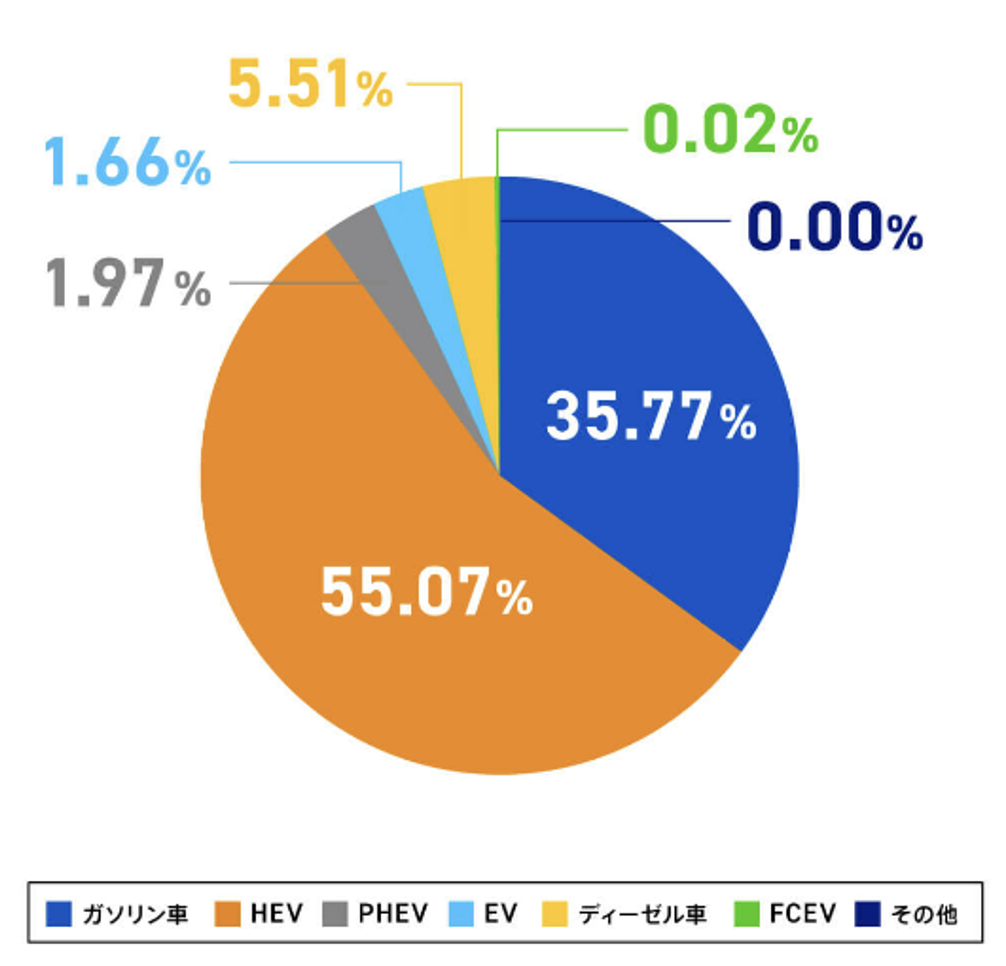

以下の【図6】は、日本における2023年(1〜12月)のEV(普通乗用車のみ)の新車販売台数が約4万4000台で新車販売台数の約1.66%と、いまだに低い水準にあることを示している[30]。HEVを加えたにしても、 11年後の2035年の100%電動化目標と現状とのギャップは甚だしく大きい。

(出典)桃田健史(2024)「日本におけるEVの普及率」(2024年5月23日)

直近の2024年1月のデータで見ても、日本におけるEVの乗用車全体に占める割合は低い。日本で多くの支持を得ているのはHEV(64.2%)であり、その次にガソリン車(29.2%)と続いているのが実態である 。数字だけを見れば、主にガソリンで走る車が購入されていることになる。EVを購入しようと考えている人は少数派と言わざるを得ない。日本EV自体の普及率は低く、他のG7先進諸国と比較しても、「日本は、EVシフトで周回遅れだ」との揶揄されている。世界からは、「日本の気候・エネルギー政策はガラパゴス化し、世界の先進的な取組と比べると周回遅れである。そして現在の日本の気候・エネルギー政策は正道からはずれ、迷走し、逆走している。その象徴が、日本の周回遅れのEVシフトである。」との厳しい批判すらある。

ちなみに、日本政府が使う「電動車」とは、世界に通しない日本固有の呼称であり、欺瞞である。世界標準ではない。なぜなら、「電動車」は、GHG排出のないEVやFCEVのみならず、化石燃料を使いGHG排出のあるPHEVやHEVも含むからである[31]。日本が使う「電動車」は、確かに化石燃料を少なからず使用するPHEVやHVは、GHG削減に寄与するもののGHG排出があり、厳密にはゼロエミッションではないのである。「PHEVやHVを含めて電動車と呼ぶのは、誤解を与える危険性があり、一瞬の欺瞞であり、安直に電動車というtrickyな呼称が独り歩きすることは危険である。」と警戒感を示す専門家の指摘は、正鵠を射ている。かような言い訳がましい「電動車」という概念に拘泥していること自体が、日本のEV後進国としての後進性を象徴しているとも言えよう。もはや、言葉のお遊びで自己正当化を図っている場合ではない。世界は、日本を置いてきぼりに、どんどん先に向ってまい進しているのである。

グリーンピースは、すでに3年前の2021年11月のCOP26に合わせて、世界の主要自動車メーカー10社の脱炭素化取り組みランキングを公表しているが、その中でトヨタを最下位に位置づけている。これに対して、当時、トヨタの豊田社長は「電動化の担い手はEVのみならずHV、PHV、FCVも含まれる」「日本の電動化率は35%であり、ノルウェーの68%に次いで世界第2位だ」という主旨の言い訳がましい抗弁をしている。しかし、こうした世界最大の自動車メーカーの経営トップの見苦しい発言は、経営者としての見識のなさを露呈することに他ならず、国際的には受け入れられることのない主張である。HVはエネルギー供給を100%ガソリンに頼っている。モーターは積んでいても、実質的にはガソリン車である。PHVは外部から充電できるので現時点では「電動車」として扱われることが多いが、ガソリンを使うことに変わりはない。また、FCVは少なくとも一般向け量産車としては普及の見込みが立っていないのであるから。

かつては、世界に先駆けて「i-MiEV」「リーフ」を発売したEV先進国であった日本は、今や完全なEV後進国となっている。日本が、EVへのシフトが遅れている主な理由を論点整理すると、以下の通り。

【日本が、EVへのシフトが遅れている主な理由】

1)EV用充電インフラ整備が進んでいないこと

EVユーザーは多くの場所に公共充電器を置いて欲しいと考えている一方、肝心の充電施設は、日本では約3万口にとどまっているのが実態である[4]。日本政府は2030年までに公共用の急速充電器3万口を含む充電インフラ30万口の整備を目指すとしているが、充電インフラの整備が進まない限り、EV利用者も増えないものと考えられる[32]。

懸案の充電設備の設置について国は補助金制度を設けているものの、2024年現在ではまだ思うように拡充が進んでいない状況である。充電施設を屋外設置した場合の耐用年数が概ね8~10年であることを考えると、利用率が少なくコストが高い充電設備の維持は容易ではなく、実際に劣化した施設が撤去される例も少なくない。

2)EV車自体に感じる魅力が薄いこと

EV車の普及の妨げとなっている課題としては、EV車自体に感じる魅力が薄く、ガソリン車と比較した際に購入までのハードルが高いことが挙げられている。その背景には、「EV車の価格(リチウムイオン電池のコスト)」「充電時間の長さ(急速充電器で30分)」「消費者の認知不足(EVを生活で使用するイメージが湧かない)」等の解決すべき課題が指摘されている。さらには、「軽自動車市場においてEVが普及する」「中古EV市場が成熟する」ことが、今後消費者が安価にEVを購入・利用するための鍵となるとの分析もある。

3)寒冷地におけるEVの不安があること

特に、北海道・東北地方等の比較的寒冷な地域においては、そもそもEVが厳しい寒さに耐えられるのか疑問視する声も強い。ヒーターの消費電力は決して馬鹿にならず、万一真冬に立ち往生することがあれば凍死のリスクもあるため、ガソリン車と同じ、またはそれ以上の暖房性能を実現できるかどうかが、寒冷地での普及の鍵となる。

4)日本で再生可能エネルギーの導入が遅れていること

EVは再生可能エネルギー導入とセットじゃないと、普及するのが難しい製品である。当然のことながら、EVは走行段階ではGHGを排出しないが、その動力となる電気が化石燃料を燃やして作られているのでは、話にならない。よって、日本で再生可能エネルギーの早期導入は、大前提である。

5)いままでHVで潤ってきた日本の自動車メーカーに慢心があること

トヨタはじめ日本の自動車メーカーは、この20年間、HVという世界有数の技術で潤ってきた。どの国も追随できない素晴らしい技術があるからこそ、なかなかEVに踏み切れない。

しかし、上記の5つの課題は、実は、すべて、解決可能な課題ばかりである。

すでに、こうした諸課題は、すでに諸外国では解決済であり、実際にEVの普及は、日本を置き去りにして世界中で進んでいる。今後、バッテリー開発で競争が激化すれば、それに伴い品質向上・価格低下が進むであろうし、EV自体の普及台数が増えれば、それだけ車体価格も安くなることが想定され、また、多くのメーカーでは、電動化率を高めることや、世界でEV車種を増やすことなどを考えて戦略を立てており、それに伴い国が補助金を出すなどしてバックアップを進めれば、よりEVの普及率が高まる可能性がある。メーカー側のラインナップにEVが増えてくることで、次第に消費者としても「次買う車はEVにしよう」という購入意識が強まるものと考えられる。

また、EV用充電インフラ整備の拡大普及に加え、走行中に充電ができる技術等の研究開発も進んでおり、こうした新機軸が実用化し普及すれば、ユーザーは充電施設の場所を気にしながらドライブルートを考える必要がなくなるため、早期の実用化が期待される。こうした諸点を勘案、今後、着実に諸課題が解決され、遅くとも2035年には、日本でも、多くのユーザーが電気自動車に乗り換えるものと推察される。

なお、上記の他、EVへのシフトが遅れている理由として、日本政府の消極的な姿勢に対する指摘もある。

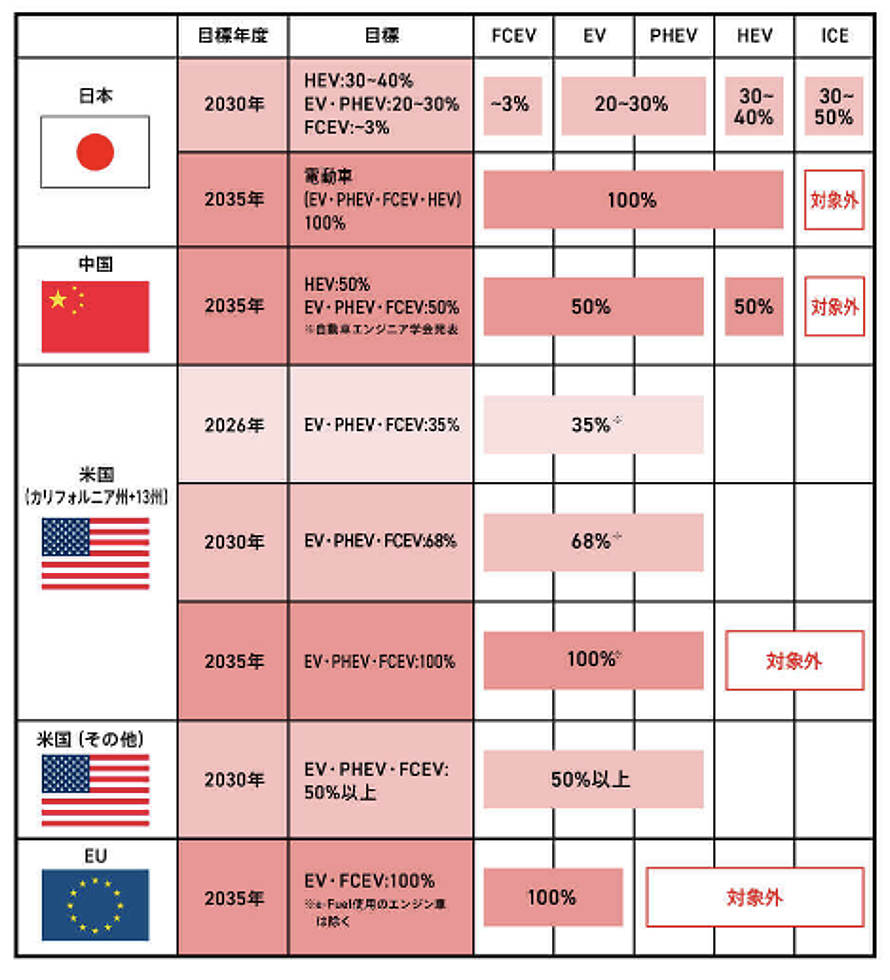

以下の【図7】は、世界各国政府のEVシフト・電動化目標を比較した表であるが、欧州が、もはやGHGを排出するPHEV・HEVを対象外とし、GHGを一切排出しないEVとFCEVのみで2035年に100%達成を目標としているのに対して、日本は、依然としてICEの温存に拘泥している。かつPHEVを加えたにしても2030年に目標設定しているEV比率は20~30%の低水準のとどまっており、そこには、まったく野心を感じることはできない。

(出典)桃田健史(2024)「日本におけるEVの普及率」(2024年5月23日)

むろん、日本政府とて、無為無策ではない。グリーン成長戦略の改訂版発表から1年後にあたる2022年6月には「新しい資本主義のグランドデザイン及び実行計画」で、グリーントランスフォーメーション(GX)が「重点投資分野」のひとつに位置付けられている。そして、去年2023年6月には脱炭素社会を実現する政策支援の裏付けとなるGX推進法が国会で成立している。この方針によって、今後10年間で150兆円規模の投資を目指しており、再生可能エネルギーやEVの普及が後押しされる見込みである。また、日本では都道府県などの自治体ごとでも、EVの普及に向けた取り組みを多く行っており、東京都では「ZEV普及プログラム」を掲げ、2050年の脱炭素社会実現に向けて、車から排出されるGHG実質ゼロを目指し、充電インフラへの支援や、EVへの補助金などを行い、EV普及を推進している。EV普及には、国の政策や方針が強力な推進力となることに鑑み、日本政府にも、欧州並みに、GHGを排出するPHEV・HEVを対象外とし、GHGを一切排出しないEVとFCEVのみで2035年に100%達成を目指す思い切った目標設定と、上記の様々な施策のさらなる加速・強化を求めたい。

[29] この方針は、経済産業省が2020年12月に関係省庁との連携で策定した「2050年カーボンニュートラルに伴うグリーン成長戦略」によるもので、2021年6月に改訂版が発表されている。

[30] 2020年は0.59%(約1万5000台)、2021年は0.88%(約2万1000台)、2022年は1.42%(約3万2000台)と、EVの存在感は少しずつ増している。ちなみに、2023年のPHEVのシェアはEVを超える約1.97%(約5万2000台)。EVとPHEVを合計すると約3.63%(約9万6000台)のシェアがあり、普通乗用車カテゴリーにおいて日本ではPHEVの方が優勢となっている。ちなみに、日本においては、「軽EV」が非常に注目されている点は、付記しておきたい。2023年(1〜12月)の軽EVの新車販売台数は約4万7000台に上り、これは軽自動車の約3.5%にあたる。2024年3月時点で発売されている軽EVは全部で3車種であるが、走行性能の高さや使い勝手、200万円台〜という価格の手頃さが評価された結果、普通乗用車のEV以上のシェアを記録している。特に売れ筋となった日産「サクラ」は、販売台数が3万7000台を越え、2023年の軽自動車の中で15位にランクインしている。(出所)全国軽自動車協会連合会(2024)「軽四輪車通称名別新車販売確報」https://www.zenkeijikyo.or.jp/statistics/tushokaku

[31] 「HEV」とは電気とガソリンの両方がエネルギー源の車。ガソリンエンジンの発電したエネルギーを利用してモーターが動くため、外部電力は必要ない。「PHEV」はHEV同様にエンジンとモーター2つの動力が備わっていて、さらに外部電源も使用できる車。「FCV」は、酸素と水素を化学反応させ水素発電でモーターを駆動する車。EV・HEV・PHEV・FCVはすべて、広い意味で電力を使用する車という意味で「電動車」と呼ばれているが、日本固有の呼称である。「電動車」は、ガソリン等を使う内燃機関を含めているので、厳密にはEVではなく、あたかもEVのようにに見せかける欺瞞でありグリーンウオッシュだとの厳しい批判もある。

[32] 経済産業省の「充電インフラ整備促進に向けた指針」による。

[33] 岸田首相は、直近のNewsweekの独占インタビューでも、「EVの購入補助金や充電インフラ整備、蓄電池の国内製造基盤強化、原材料確保などで、包括的な支援を提供し、EVでも勝利を達成したい」と明言している。(出所)Newsweek(2024)「Complex challenges ahead」(14th May 2024)

7.EVの課題

いま、EVは、日進月歩で進化の途上にある。もはや、EVシフトは、世界的な趨勢である。不可逆的な歴史的必然性である。今後、さらに価格も下がり、使い方、機能などがすべて大きく進化するだろうと考えられている。以下、特に日本におけるEVの課題について、項目別に、客観的なfactと公開されている先行研究成果を参照しながら、EVの解決すべき課題を網羅的に幅広く検証し論点整理しておきたい。

1)価格面でのさらなる改善

従来から、EVの普及の壁として、バッテリーが非常に高価であり、材料費も高騰しているので価格がどうしても高くなってしまうため価格の高さがネックとして指摘されてきた。また、ガソリン車の利益率は約20%なのに対し、EVはわずか5%程度であり、価格が下がりにくい課題もあった。しかしこうした諸課題も、世界的なEVの普及に伴い、大量生産することによって材料費が抑えられ、価格は下がっていくとみられている。特に、日本では、各メーカーの価格競争や円相場の安定なども、追い風となって車体価格は徐々に下がっていくと見込まれている。また、価格の大幅な値下げにはまだしばらく時間がかかるものの、それまでの間に日本政府や自治体による補助金・減税政策が実施され、購入価格を抑える施策が取られる見込みである。現在すでに「エコカー減税」や「CEV補助金」が導入されており、車検時に掛かる重量税についても、EVは全額免除されており、自動車税も75%軽減されるなど維持費も抑えられる仕組みづくりが整っている。

2)EVの多角化

EVも多角化が進展し、その使われ方も、大きく変わってきている。今後EVが約40%にまで増加が予想されている中で、自動車としてのみならず蓄電池としての使われ方もメジャーになってくると予想されており、とりわけ、地震等の大きな災害の続いている日本では、大きな安心材料となるであろう。また、日本市場では日産の軽EV「さくら」のが成功し、軽EV が、EV市場の過半数を占めている現象も、EVの多角化の証左である。他のメーカーもこの軽EV市場に参入することを明言している[34]。今後さまざまな車種のEVが販売されるようになれば、短距離使用の普段使い用、運送などの長距離運転用などと、用途に合った電気自動車を選べる時代も遠くない。さらに自動運転などの新機能がプラスされることで、ユーザーの選択肢はより増えることになるであろう。

3)「自動運転」等のEVの新機能の進化

今後はEV開発への異業種参入がさらに活発化し、これまでの自動車になかった新機能が搭載されるようになる。車自体が内燃機関からの卒業という歴史的なパラダイムシフトを経ながら大きく変わる中で、車載組み込みシステムもさまざまな影響を受けている。とりわけ、「自動運転」が鍵となるであろう。車同士がインターネットで常時接続していて、災害や渋滞などの情報を共有したり、高品質の音響設備や映像投影で音楽空間として車内を演出したりすることが可能になっていくであろう。

通信・ネットワーク技術の進化とともに、エンターテイメント分野も融合させ新技術が搭載されたEV誕生もそう遠くはないかもしれない。より高度な自動運転を実現するに当たって、シンプルな構造だったEVもカメラやセンサーをより多く搭載させる必要性も出てくるであろう。新機能がEVに続々搭載されることで、市場も活性化しカーライフも大きく転換していくことが予想される[35]。こうした中、「システムのアーキテクチャーの変化」と「ソフトウェア更新(OTA[36])の必要性・意義」という課題がある。特に、多くの電力を消費する高度な「自動運転」は、EVと相性がよく、いずれも次世代の自動車に欠かせない技術として、共に進化の段階にある。世界のメーカーが次のターゲットとして開発を進めているのが、高速道路上の自動運転である。高速道路のIC入口から、合流・車線変更・分岐などをこなし、出口のICまで、人間の操作なしに走行が可能となるもので、日本のEVメーカーにとっても、この成否が今後の自社のEVの競争力を決定する鬼門となるであろう[37]。また、完全無人の自動運転タクシー「ロボットタクシー」も鍵となるであろう[38]。

4)V2Hとデマンドレスポンス対応の進化と標準化

EVは、単なるGHG削減としての移動体としての気候危機対策への貢献だけでなく、V2Hとデマンドレスポンス対応の機能によっても、脱炭素化に重要な貢献をする。V2Hとは「Vehicle to Home」の略称で、直訳すると「クルマから家へ」という意味。具体的には、EVのバッテリーに貯めている電力を、自宅で使えるようにする機器をV2Hと呼ぶ。つまり、V2Hを導入するとEVを住宅用蓄電池として活用することができる。通常、EV充電設備とは家庭用の電力をEVへと給電する機器のことで、EVの電力を自宅に送り込むことはできないが、V2HはEVの電力を自宅に給電できるようにすることで、例えば「災害時の備え」を可能にする。近年のEVは航続距離が500~600kmまで伸びるほどに、バッテリーの大容量化が進んでいるが、この高機能も走行していない時間は宝の持ち腐れであり、そこで、V2HがあればEVの電力エネルギーを効率よく使えるようになる[39]。また、電力が足りないときには充電をストップし、電力が余っているときには充電をするデマンドレスポンスへの対応も期待されている。

デマンドレスポンスは、電力インフラと協調して効率的な電力利用に貢献する[40]。日本では、今後、再生可能エネルギーの割合が高くなるのと共に、調整電源である火力発電の比率が下がってゆき電力の安定供給が課題となるが、日本でも、デマンドレスポンスへの対応が盤石になり、ユーザーにもメリットのある仕組みが普及し、EVで社会貢献するとともに、楽しみながら電気代を節約&お小遣い稼ぎができるようになれば、EVの新たな訴求ポイントとして普及の後押しになるであろう。

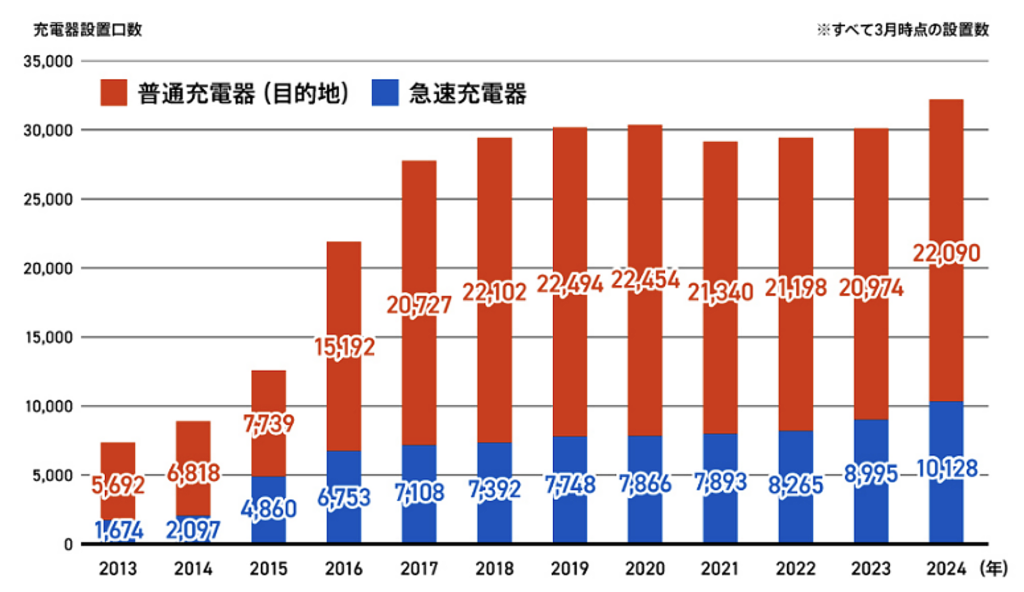

5)急速充電設備増設

EV拡大の成否の鍵を握っているのは、急速充電設備増設である。EV拡大にとって必須不可欠な急速充電設備増設は目下の急務である。以下の【図8】は、日本における充電器設置口数の推移を示している。2017年以降は横ばいで伸び悩んでいることが分かる。日本に現在設置されている急速充電設備は32,000口、8,000基ほどで、世界的標準から見てもまだまだ十分とは言えない。日本政府は「グリーン成長戦略」のもと、「2030年までに公共用の急速充電器3万基を含む充電インフラを15万基設置。遅くとも2030年までにガソリン車並みの利便性を実現。」を掲げ、2030年までに3万基までに増設する目標を掲げているが[41]、現状まだ15万基設置目標達成までには程遠く、早期実現が急務である。単に設置数拡大を追求するだけでなく、利便性向上も含めて、今後の普及をより一層推し進めていくことが課題となろう。

(出典)桃田健史(2024)「日本におけるEVの普及率」(2024年5月23日)

6)バッテリーの進化

EVの性能のカギを握るリチウムイオンバッテリーの進化が、EVシフトの命運を握っている。航続距離が短い点が最大の課題であるとされてきたEVであるが、充電が早ければそのデメリットが軽減される。世界中のメーカーが充電速度の向上に取り組んでいる。EVのバッテリーの進化に関して、最近「4C[42]」「バイポーラ[43]」「全固体電池」という3つの技術が注目されている。特に「全固体電池」は、以前から夢の技術として注目されており、各EVメーカーが研究開発を進めている。トヨタは2027〜28年、日産は2028年度、ホンダは2020年代後半に実用化を目指すとしている。こうしたインベーションが直面している課題は、コストを既存製品並みに抑えられるかである。バイポーラや全固体電池のコストを含めた実用性は未知数で、日本勢の健闘を期待したい。3年後の2026年まで、既存のリチウムイオンバッテリーもさらに進化するとみられており、その時点で、上述の「バイポーラ」や「全固体電池」がいかに競争力をもっているか、バッテリーの開発競争に世界中が注目している。

7)PSC実装化[44]

昨年2023年に、トヨタが、PSCを搭載した自給自足型EV構想を発表した。来年2025年には「充電不要のEV」の実用化を目指すとしていま世界から注目を集めている[45]。ペロブスカイト(Perovskite)結晶を用いたPSCは、日本生れである[46]。製品化の難易度が高いフィルム型は日本の強みも生かせる。

主要原料ヨウ素は日本が世界の産出量の3割を占めている[47]。その推定埋蔵量は世界の78%を日本が持っている。この意味でも、PSCは、主要原料の自給が可能で製品化の難易度が高いフィルム型の技術力を誇る日本にとって大きなアドバンテージとなりうる。今後、日本におけるPSC開発がさらに進展し、価格競争力を向上させ、充電不要のPSC搭載EVが実用化され日本製EVに標準実装されるようになれば、充電インフラ整備が遅れている途上国向けEVの拡大は必至であり、日本製EVの競争力優位を担保するコア・コンピタンスとなるに違いない。

8)既存業界への配慮

後ろ向きな課題もある。EVシフトに伴う日本産業や日本経済への負の影響の弊害も無視できない。自動車産業は日本における主要産業であり、いまや「一歩足打法」とも揶揄されている日本の唯一の経済の柱でもある。EVシフト推進によってガソリン車の部品生産を担っていた中小企業へのダメージは避けられない。このようなダメージとバランスを取りながら、従来の内燃機関産業における人材労働力のEV分野へのスムーズなシフトという難しいかじ取りを上手に成功させながら、EVシフトを推進していく必要がある。いまだ日本では、EV普及率は決して高いとは言えないものの、世界を俯瞰しても、EVシフトを強く推進する世界各国の潮流は大きく、脱炭素社会を目指す日本においてもEVシフトの加速は確実であり不可避であろう。また、災害に備えた蓄電池の役割を果たすEVの観点からも、天災の多い日本にとっては、まさに、革新的な機能を搭載するなど車種の選択肢が増えること、車体価格の下がることで消費者にとって購入しやすい・購入したい車になるはずである。むしろ、日本こそ、EVシフトに率先垂範して邁進してしかるべき国かとも思える。そうした日本という特異性に鑑み、旧来の従来の内燃機関産業へのノスタルジアや拘泥から自らを潔く解放させて、一気に、あらたなパラダイムシフトに身を投じる覚悟が、日本にこそ、求められているのかとも考える。目先の既得権の保護に汲々として、大局を見失い、「時すでに遅し」と後で後悔するこののなきよう、いまこそ、不退転の決意で、日本政府も、自動車メーカー経営者も、そして消費選択行動の主体である我々日本国民自身も、まさに、正念場に立たされてるのである。

[34] 既に昨年2023年度中にスズキ・ダイハツ・トヨタから商用の軽EVバンが発売され、2024年春には、ホンダからも軽EVのN-VAN eが発売されている。どちらの商用軽EVも、航続距離200km前後、価格は補助金込みで200万円(国の2023年度の軽EV補助金は55万円)に近い価格である。

[35] 日本では、SDVが本来意味するもの、またそれがユーザーにどのような価値をもたらすかについて、さらにはSDVの実現に不可欠となる「ハードウェアとソフトウェアの分離」やビークルOSの必要性についてもその重要性についての認識が十分明確に共有されていないのが実情である。例えばサイバーセキュリティへの対応はますます重要になる一方で、AIや新しいプロセッサ技術の取り込みが求められるようになり、さらにセーフティクリティカルシステムは従来になく複雑化してきている。

[36] ソフトウェア更新=OTA Over The Airは、無線通信を経由してデータを送受信することを意味する。

[37] 日産「プロパイロット 2.0」やトヨタ「アドバンスト ドライブ」、GM「ウルトラクルーズ」、中国の小鵬(シャオペン)「City NGP(Navigation Guided Pilot)」、テスラ「FSD(Full Self Driving)」など、高速道路の自動運転に限りなく近づいたソリューションも登場しており、今後の進化が期待されている。

[38] 米国の一部都市では、グーグル系の自動運転サービス企業「ウェイモ」と、GM系の「クルーズ」が公道での営業サービスを展開しており、一般の利用者もアプリで呼び出せば、完全無人で走行するタクシーに乗ることができるようになっている。レベル2から3へと進化しようとしている自家用車とは違い、ロボットタクシーの場合はレベル4の自動運転で走っている。レベル4とは、限定領域において人間が運転に一切関与する必要がなく、無人で走行することが可能なレベルである。走行する地域を限定したり、低速走行に限定したりすることで技術的な難易度を低くし、実現に漕ぎつけており、同様のサービスが中国の北京・上海や深圳などでも始まっているほか、日本でも、ホンダがGMとクルーズとの合弁による自動運転タクシーサービスを2026年初頭に東京都心部で開始予定という発表があった。完全自動運転のロボットタクシーは、自家用車の自動運転よりも先に利用できるようになるであろう。

[39] V2H(Vehicle to Home)の特徴はEV充電設備の機能に加え、電気自動車(EV)を蓄電池として利用できる機能を備えている点である。住宅用蓄電池とEV充電設備をそれぞれ設置すると、2つの機器の費用がかかる上、工事の時間と費用がかさむが、V2Hを1つ選べば機器が1つで済み、工事の時間と導入費用が抑えられる。V2Hには太陽光蓄電池連系タイプと単機能タイプの2つがある。太陽光蓄電池連系タイプには家庭用、太陽光発電、EVの電力をより効率的に使うための制御機能がある。家庭での電力の使い方などの情報を記録し、EVの充放電量や太陽光発電の電力消費・売電・充電を、自動的に最適化してくれる。

[40] EVは軽自動車でも20kWh、普通車であれば60kWh前後のバッテリーを搭載しており、これは家庭用蓄電池の数倍~数十倍もの容量になるため、デマンドレスポンスでの電力需給への貢献も大きいと期待されている。EVがデマンドレスポンスに対応し、電力利用に貢献するためには、普通充電器の高度化と、EVユーザーへのベネフィットの還元が必要である。デマンドレスポンスに対応するために、遠隔で充電のON/OFFを切り替えることができる充電器が必要となる。同時に、デマンドレスポンスによって電力供給の安定に貢献したユーザーに対し金銭的なメリットを還元する仕組みも必要になる。イギリスでは、遠隔で充電のコントロールができる充電器の設置が義務付けられており、またデマンドレスポンスに対応した場合のインセンティブも提供されている。再生可能エネルギーの比率が高いイギリスでは、天候・風況によって電力が余る日に、電力をEVで吸い上げたユーザーに対して、マイナスの電気料金、つまり充電と同時にお金をもらうことができるサービスも登場している。

[41] 日本政府が去年2023年10月に示した「充電インフラ整備促進に向けた指針」で、数え方の単位を「基」から「口」に見直した上で、2030年の設置目標を現在の10倍にあたる30万口に引き上げることを発表している。また、充電インフラを増やすだけでなく、急速充電器の平均出力を倍増させる「高出力化」も進め、充電時間を短縮してユーザーの利便性を向上させる方針も示している。

[42] 「4C」とは、1/4時間=15分で完全充電が可能なバッテリーのことである。去年2023年8月に世界最大の車載バッテリーメーカーである中国CATLが、4Cで超急速充電が可能なリン酸鉄リチウムイオン(LFP)電池「神行超充電池」を発表した。CATLは、10分の充電で400km分の充電が可能だと謳っている。CATLの4Cバッテリーは、コストを含めた実用性がすでに確立しており、2023年度中に市販車に搭載され発売される予定である。

[43] 「バイポーラ」は、バッテリー内部のエネルギー密度を大きく向上させる技術である。去年2023年6月にトヨタが発表して話題になった。もともとトヨタは、リチウムイオン電池の前の世代にあたるニッケル水素電池でこのバイポーラ構造を実現しており、HEVのアクアなどに搭載しているが、今回の発表は、リチウムイオン電池にもこの構造を採用するというものであった。バッテリーセルの構成部品を大きく削減し、セル間の電気抵抗を低減する技術で、効率向上と体積・重量の削減が可能となる。これまで生産が難しいと言われてきたが、トヨタはニッケル水素で実績のある豊田自動織機と共同で開発を進め、2026〜27年の市販を目指すと公表している。(出所)トヨタ自動車(2023)「電動化技術 – バッテリーEV革新技術」https://global.toyota/jp/newsroom/corporate/39330299.html

[44] ペロブスカイトは実に魅力的だ。理由は、原料が豊富にあること。そして、それらを容易かつ低コスト,つまり低温で化学合成して薄膜を作製できるからである。平地面積の少ない日本では、太陽光発電の設備を設置するための物理的な適地の制約がある。そこで、再生可能エネルギーのさらなる導入拡大のために、注目を集めているのがこの「ペロブスカイト太陽電池」である。一般に「太陽電池」というと、黒い大型のパネルが広い土地にずらりと並べてある光景や、住宅の屋根などに設置されている風景を思い浮かべる。これらの多くは、発電層がシリコンでできている「シリコン系太陽電池」である。現在、もっとも普及している太陽電池で、そのシェアは95%を占めている。しかし、難点がある。太陽電池自体の重さや屋外で耐久性を持たせるためのガラスの重みによる重量があるため、設置場所が限られており、新たに太陽電池を設置できる適地が少なくなってきているのである。すでに太陽光発電導入量(平地面積当たり)が主要国で1位となっている日本にとっては、今後どのように設置場所を確保するかが課題となっている。この懸念を解決する新機軸として脚光を浴びているのがこの「ペロブスカイト太陽電池」である。薄くて、軽く、柔軟であるなど、従来のシリコン系太陽電池にはない特性から、これまでの技術では設置が難しかった場所にも導入できるものとして期待が高まっている。

[45] 京大発スタートアップのエネコートテクノロジーズ(京都府久御山町)とトヨタ自動車は2023年6月27日、次世代太陽電池の本命とされる「ペロブスカイト型太陽電池」を共同開発すると発表した。2030年までに電気自動車(EV)の屋根などに搭載を目指す。エネコートはトヨタと組むことで大型化や耐久性の課題を解決し、実用化につなげる考え。エネコートとトヨタは2023年5月に車載向けパネルの共同開発を始めた。太陽電池においてシリコンに代わる材料として注目を集めるペロブスカイトの成分などを見直し、現在はシリコンとほぼ同程度の発電効率を最大で5割高める。トヨタの増田泰造・再エネ開発Gグループ長は「屋根以外のボンネットなどに置いて面積を2倍に増やせば、計算上は約3倍の3600キロメートル走行分を発電できる」と期待する。一般的な自家用車の年間走行距離は1万キロメートルとされ、3分の1を太陽光でまかなえる計算だ。近距離だけで車を使う人なら、ほぼ充電不要になる。トヨタがペロブスカイト型太陽電池で外部企業との共同開発を明らかにするのは初めて。(出所)日本経済新聞社(2023)「次世代太陽電池、30年EV搭載へ トヨタ・京大発新興組む」(2023年6月27日)

[46] 2009年にハロゲン化鉛系ペロブスカイトを利用した太陽電池が桐蔭横浜大学の小島陽広や宮坂力教授らによって発明された。ペロブスカイトとは、灰チタン石(かいチタンせき)のこと。その独特の結晶構造は「ペロブスカイト構造」と呼ばれる。この結晶構造を持つ物質は他にもあり、またさまざまな物質を合成して作ることもできるので、それらを総称して「ペロブスカイト」と呼ぶようになった。これまでペロブスカイトは圧電材料などに広く利用されてきた。他方、有機物を含むペロブスカイト結晶は、電力を光へ変換する発光材料としての研究が行われてきたが、これを太陽電池に使うことを桐蔭横浜大学教授の宮坂力氏のグループが考え出し、電解液を含む色素増感太陽電池に組み込み光から電力に変換することに成功した。しかし変換効率は3%台であまり注目されなかった。その数年後、オックスフォード大学と産総研の共同研究で固体型太陽電池の開発に成功し効率10%以上を達成したことで世界に広がった。

[47] 伊勢化学工業は世界シェア15%とトップスシェアを誇っている。

8.EVの未来展望と日本への期待

冒頭に申し上げた通り、いまや、時代は、まさに「百年に一度」と呼ばれる大変革の真っ只中にある。

自動車という移動体の再定義が進んでいる中で、CASE ・SDV時代におけるEVシフトの必然性と今後の課題、そして未来展望について、以上、客観的なfactを軸に、最新の先行研究を参考にしながら、論点整理を試みてきたが、最後に、1つだけ明確な結論を、申し上げておきたい。

それは、確実に世界は、日本を置いてきぼりにして、先に向って進んでしまっているということである。もう後戻りはしない。世界は着々とガソリン車・ディーゼル車禁止に向かって動いていることは自明である。そして、気候危機対策と経済合理性の両面から、加速度的にEVの普及率が高まっていくことは、もはや不可逆的な歴史的必然であることは間違いない。

むろん、全世界の車がすべて早い時期に一気にEVに100%置き換わるなどという能天気な楽観論を述べるつもりはない。重機等どうしてもEVではなく「e-fuel」[48]等による内燃機関に依存せざるをえない移動体も存続することは明らかである。また、国や地域によってエネルギーインフラや社会情勢は大きく異なり、EVシフトが問題ない地域もあれば、ガソリン車やディーゼル車の方が適している地域があることも事実である。「適材適所」であることは否定できない。

加えて、EV シフトの前には、経済的競争力優位性の課題、多角化の課題、新機能の課題、バッテリーの課題、充電設備インフラの課題、V2Hやデマンドレスポンスへの対応の課題、LCAの課題等、早急に解決すべき諸課題も山積している。しかし、そのいずれも解決不可能な難問ではない。

もはや時間の問題である。できるかできないかの問題ではなく、するかしないかの問題なのである。

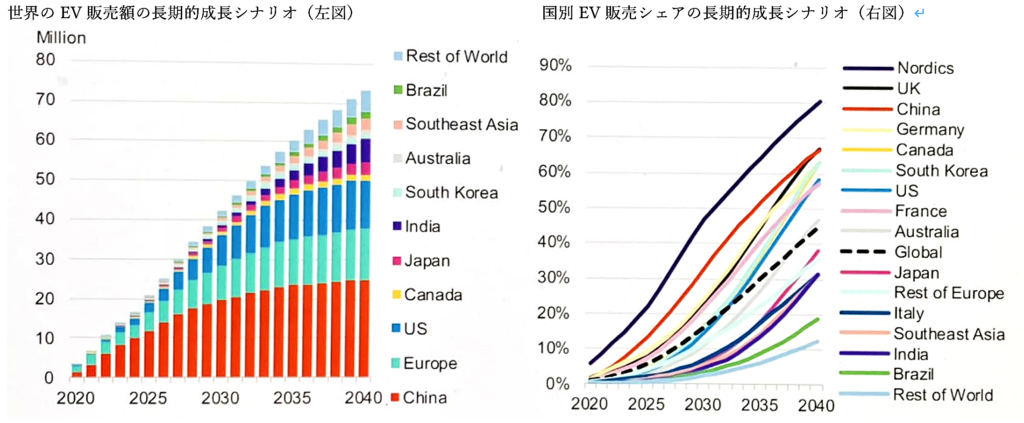

以下の【図9】は、EVシフトの長期的成長シナリオである。

世界のEV 販売額の長期的成長シナリオ(左図)/ 国別EV 販売シェアの長期的成長シナリオ(右図)

(出典)Bloomberg NEF(2024)「Global long-term passenger EV sales and EV share by market –Economic Transition Scenario」(Electric Vehicle Outlook 2024)

最後に、本稿で問いかけたいことはただ1つである。

要は、わが国、日本が、近未来に、この図の中のどの位置にいるのかという問題なのである。

これは、「できるか、できないか」ではなく、「したのか、しなかったのか」の結果が問われる問題なのである。

(end of documents)

[48] 「e-fuel」とは、二酸化炭素(CO2)と水素(H2)を原材料として製造する石油代替燃料。