「近い将来、屋根に車載太陽電池を実装した“充電不要”の日本製電気自動車が、いまや一世を風靡している米国のテスラや中国のBYDを凌駕して、世界中を席巻しているかもしれない。」と聴いたら驚くであろうか。それは、決して絵空事ではなく、数年以内に実現しうるかもしれない近未来現実である。

その鍵は、「ペロブスカイト太陽電池(Perovskite Solar Cell、以下PSCと略称)」にある。「ペロブスカイトって耳慣れない言葉だな」と、やや距離感を感じる方も多いかもしれない。

このPSCという新機軸の太陽電池には、薄く、軽く、柔軟で、いままで設置が難しかった場所にも導入できる驚くべき魅力満載な革新性がある。多義的な歴史的必然性があり、世界の「脱炭素社会」の風景を一気に変えてしまうとも言われている。

実は、あまり知られていないが、PSCは日本生まれである。材料も日本に豊富にある。日本にとってメリットが大きい。日本の未来を決定的に変えてしまうとも言われているワクワクするような革命的な新機軸なのである[1]。それでは、いったい、そもそも、このペロブスカイトとは何なのか、その未来展望はどうなのか。以下、順を追って、PSCの全容について、論点整理してみたい。

[1] 「ペロブスカイト太陽電池(Perovskite Solar Cell;PSC)」は、色素増感太陽電池の一種である。ペロブスカイト型では、従来の色素の代わりにペロブスカイト材料を用い、正孔(ホール)輸送材料(Hole Transporter Material、以下HTMと略称)としてのヨウ素溶液の代わりに、Spiro-OMeTADなどを使用する。2009年にハロゲン化鉛系ペロブスカイトを利用した太陽電池が桐蔭横浜大学の小島陽広や宮坂力教授らによって発明された。2009年のエネルギー変換効率は CH3NH3PbI3 を用いたものでは3.9 %であったが、近年変換効率が急速に高まり、低コスト製造できるため将来的な商用太陽電池として注目されている。2011年には成均館大学校の朴南圭が初めてデバイスの全固体化に成功し、2012年にはオックスフォード大学のen:Henry Snaithが効率10 %を達成した。2023年、電力変換効率の記録は33.2%に更新した。ハライド系有機-無機ペロブスカイト半導体 (CH3NH3PbI3) は、2009年に初めて太陽電池材料として報告された材料で印刷技術によって製造できるため、低価格化が期待される。環境低負担に対する研究も進んでおり、2017年10月5日理化学研究所がスパコン『京』を用いた材料スクリーニングで鉛を用いない51個の低毒性元素だけからなるペロブスカイト太陽電池の候補化合物を発見している。2021年9月、東芝はフィルム型のペロブスカイト太陽電池で独自の成膜技術を開発し、フィルム型では世界最高のエネルギー変換効率15.1 %を達成した。広く普及しているシリコン型太陽電池並みの変換効率を実現している。東芝は2025年までに、変換効率が20 %以上、受光部の面積9平方メートルの実用化に向けて開発を進めており、発電コストは1 kWh20円以下を目指す。東芝のフィルム型のペロブスカイト太陽電池は、ヨウ化鉛とヨウ化メチルアンモニウムを混ぜた独自のインクと製造装置で、均一な膜を形成する。インクを塗る速度も、量産化に必要とされる毎分6 mを確保した。この研究は、新エネルギー・産業技術総合開発機構(NEDO)の委託事業「太陽光発電主力電源化推進技術開発」の一環で「第82回応用物理学会秋季学術講演会」で発表された。日本の経済産業省はペロブスカイト型を次世代太陽電池の本命と位置付けており、2030年度までに1 kWh14円以下の発電コストを達成する目標を掲げている。総額2兆円のグリーンイノベーション基金事業でも最大498億円を充てる予定。世界で開発中のペロブスカイト型太陽電池は軽量で柔軟性があるため、これまで太陽光発電に欠かせなかった広い敷地の確保以外にオフィスビルの壁や曲面など、これまで設置が難しかったところにも使用できる。ペロブスカイト型は薄いガラスやプラスチックの基板上に液体を塗り焼いてつくり、印刷技術を使うため従来の太陽電池の半額で製造できる。2021年9月に世界で始めて量産され、ポーランドのスタートアップ企業が建物の外壁などに設置する電池として出荷した。

1.PSCとは何か

そもそも、ペロブスカイトって何なのか。

そして、PSCのメリットは何か。

その何が革命的なのか。

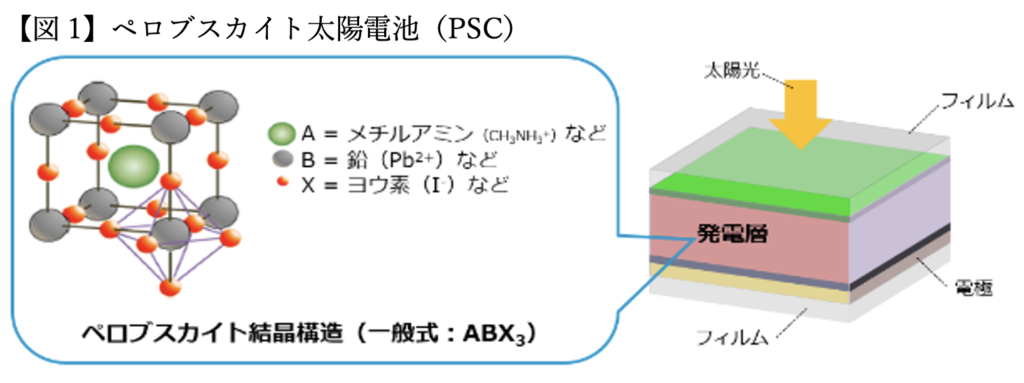

世界中から、熱い視線で、注目されていて、脚光を浴びており、その早期社会実装への期待が集まっているのは、なぜなのだろうか。PSCは、やや専門的な言い方だが、ヨウ素と鉛の組み合わせからなる灰チタン石の結晶構造を持つ「ペロブスカイト(Perovskite)」[2]結晶を用いた太陽電池である。下図【図1】のような形態である。

このヨウ素と鉛の結晶構造の組み合わせは、発生する電圧が高いという特徴を持っている。この薄膜は、コストのかかる高温加工が必要なシリコンウエハーの高度な結晶構造に似た構造を持ちながら、安価な発電に適している素晴らしい素材なのである[3]。

ペロブスカイトは、小さな結晶構造の集合体であるため、溶液状にして基盤に塗布し発電層として製膜することが可能であるため、PSCは薄くて軽く柔軟であると言う比類なき優位性を有し、いままで設置が難しかった場所にも導入できる次世代型新機軸として注目されている。

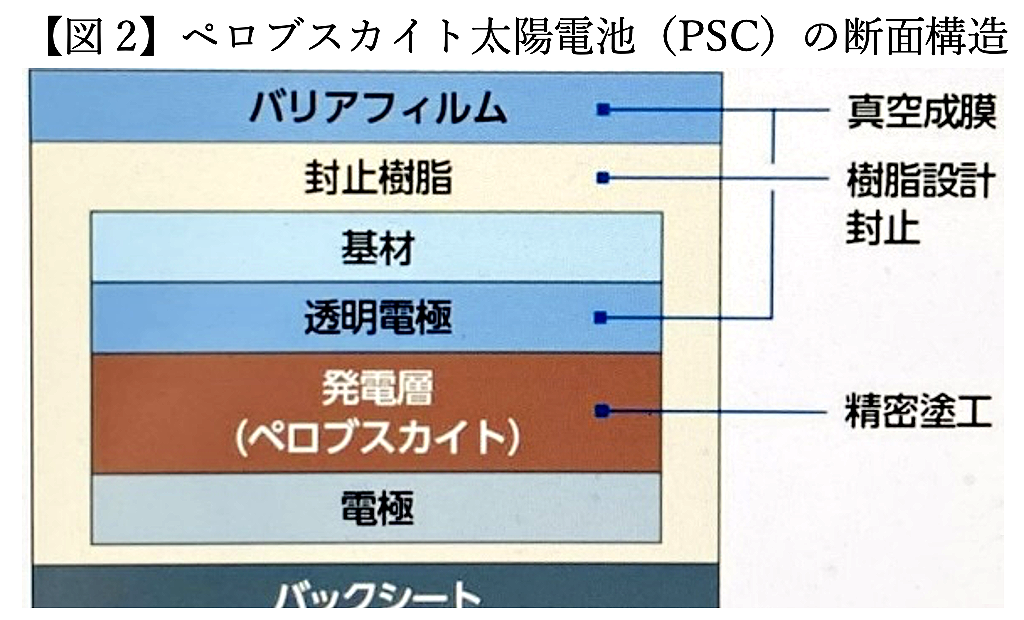

下図【図2】は、PSCの断面構造を示している。このペロブスカイト結晶構造の構成要素としてヨウ素と鉛の化合物を用いている。

(産業構造審議会、グリーンイノベーションプロジェクト部会、

グリーン電力普及促進等分野ワーキンググループ第10回「資料 7 説明資料 積水化学工業株式会社」(2024 年 5 月)。

当初、PSCは、電力変換効率[4]が、課題だった。しかし、2012 年の時点で 10%台であったPSCの電力変換効率は、その後の技術開発努力も奏功して、わずか 10 年で 26%にまで向上し、去年2023年には33.2%にまで更新した。シリコン系太陽電池が同程度の変換効率に至るまでに 50 年を要したのと比べると、PSCは非常に速いスピードで開発が進んでいると考えて良かろう。

PSCについては、主に以下の4つの特長を挙げることができる[5]。

<PSCの特長>

1)低コスト化が見込めること

材料をフィルムなどに塗布・印刷して作ることができる。製造工程が少なく、大量生産ができるため、低コスト化が見込める。

2)軽くて柔軟で、低照度でも発電できること

シリコン系太陽電池が重くて厚みもあるのに対し、ペロブスカイト太陽電池は小さな結晶の集合体が膜になっているため、折り曲げやゆがみに強く、軽量化が可能である。世界で開発中のペロブスカイト型太陽電池は軽量で柔軟性があるため、これまで太陽光発電に欠かせなかった広い敷地の確保以外にオフィスビルの壁や曲面など、これまで設置が難しかったところにも使用できる厚くて硬いシリコンウエハーではなく,薄くて柔軟なロール状のペロブスカイト薄膜が特殊なプリンターで高速印刷され,軽量で折り曲げ可能,さらにはカラフルな太陽電池のシートや被膜が作られる意義は大きい。さらに吸収できる太陽光の波長がシリコンパネルよりも広く、低照度でも発電できる特徴がある。この特性を活かして、室内の照明で発電するデバイスも開発されている。このように、ペロブスカイトはシリコンパネルにはない様々な特性を持っており、幅広い活用方法が想定されている。こうした他の太陽電池が追随できないメリットはPSCの大きな競争力である。

3)日本生まれであること

実は、あまり知られていないことではあるが、PSCの出生地は、日本である。日本生まれである。2009年にハロゲン化鉛系ペロブスカイトを利用した太陽電池が桐蔭横浜大学の小島陽広や宮坂力教授らによって発明された。加えて、PSCは、日本企業が特に強みを持つ印刷技術を活用することで大量生産の実現が可能となり、日本技術の競争力優位を活かせるメリットもある。

4)主要材料は日本が世界シェア第2位であること

PSCの主要原料の「ヨウ素[6]」は、日本の生産量が世界シェアの約3割を占めている。世界第2位である。全世界のヨウ素の生産量は約25,500トンで、その内訳は、一位のチリが16,200トン、二位の日本国6,500トンである。しかも、日本の伊勢化学工業が、世界シェア15%と圧倒的なトップスシェアを誇っている。

[2] 「ペロブスカイト(チタン酸カルシウム、CaTiO3)」は、ロシアの鉱物学者であるレフ・ペロフスキー氏が1839年にウラル山脈で発見した鉱物で、正式には「灰チタン石」と呼ばれている。カルシウムとチタン、酸素からなる鉱物で、立方体やダイヤモンドのような結晶構造をしている。地球のマントルに多く存在し、地表近くの鉱床にも存在している。この結晶構造を持つ物質は他にもあり、またさまざまな物質を合成して作ることもできるので、それらを総称して「ペロブスカイト」と呼ぶようになった。その独特の結晶構造は「ペロブスカイト構造」と呼ばれている。これまでペロブスカイトは圧電材料などに広く利用されてきた。他方、有機物を含むペロブスカイト結晶は、電力を光へ変換する発光材料としての研究が行われてきたが、これを太陽電池に使うことを桐蔭横浜大学教授の宮坂力氏のグループが考え出し、電解液を含む色素増感太陽電池に組み込み光から電力に変換することに成功した。これが、現下のペロブスカイト太陽電池(Perovskite Solar Cell;PSC)誕生の起源である。しかし、当初、変換効率は3%台であまり注目されなかった。その数年後、オックスフォード大学と産総研の共同研究で固体型太陽電池の開発に成功し効率10%以上を達成したことで世界に広がった経緯がある。

[3] ペロブスカイトは極めて小さな結晶構造の集合体であるため、溶液状にして基盤に塗布し、発電層として製膜することが可能である。薄い基板にペロブスカイト溶液を塗布することで、ペロブスカイトの発電層を形成する。この発電層の厚さは 1 ㎛(1mm の 1000 分の 1)以下と極めて薄く、樹脂やバリアフィルム、バックシートによって挟み込むことで、フィルム状で製造できる。こうした特徴から、日本企業が特に強みを持つ印刷技術を活用することで、ペロブスカイトの大量生産の実現が期待されている。

[4]「電力変換効率」は、発電するために投入した燃料のもつエネルギーのうち電気に変換された割合を意味する。太陽電池における発電効率とは、「太陽の光エネルギーをどれくらい電気に変換したかを示す割合」を表している。世界共通の一定の条件のもとで測定した変換効率がカタログなどで使われている。現在、国内では多くのメーカーの太陽光パネルは、それぞれ性能が多少異なるが、一般的に変換効率(モジュール変換効率)は約20%となっている。これは世界共通の条件において、太陽の光エネルギーのうち、2割を電力に変換できるということを意味する。他の再生可能エネルギーの変換効率や発電効率は、風力発電が約30~40%、水力発電は約80%、地熱発電とバイオマス発電は約20%である。

[5] (出所)資源エネルギー庁(2024)「日本の再エネ拡大の切り札、ペロブスカイト太陽電池」

[6] 「ヨウ素(iodine)」は原子番号53、元素記号は I。第17族ハロゲン元素に属する非鉄金属元素。ハロゲン元素の中では唯一、常温で固体の元素。 常温では暗紫色の金属光沢をもつ鱗片状結晶で、固体から液体を通らず直接気体へと昇華する。 その蒸気は紫色で、特異な臭気を持っている。日本のヨウ素生産量のほとんどは千葉県の水溶性天然ガス鉱床(南関東ガス田)から産出する地下水(鹹水)から生産されており、世界シェアの3割、埋蔵量は世界の2/3ほどである。

2.なぜいまPSCなのか ~PSCの多義的な歴史的必然性

PSCの登場には、多義的な歴史的必然性がある。

なぜなら、まず、太陽光発電の導入を加速すべき理由があるからである。そして、その太陽光発電の導入加速の足かせになっている太陽電池設置の「無余地問題」を打開するためには、従来型の太陽電池ではない、新しい新機軸であるPSCの導入が必須不可欠であるからである。

まず、太陽光発電の導入を加速すべき理由について検証する。

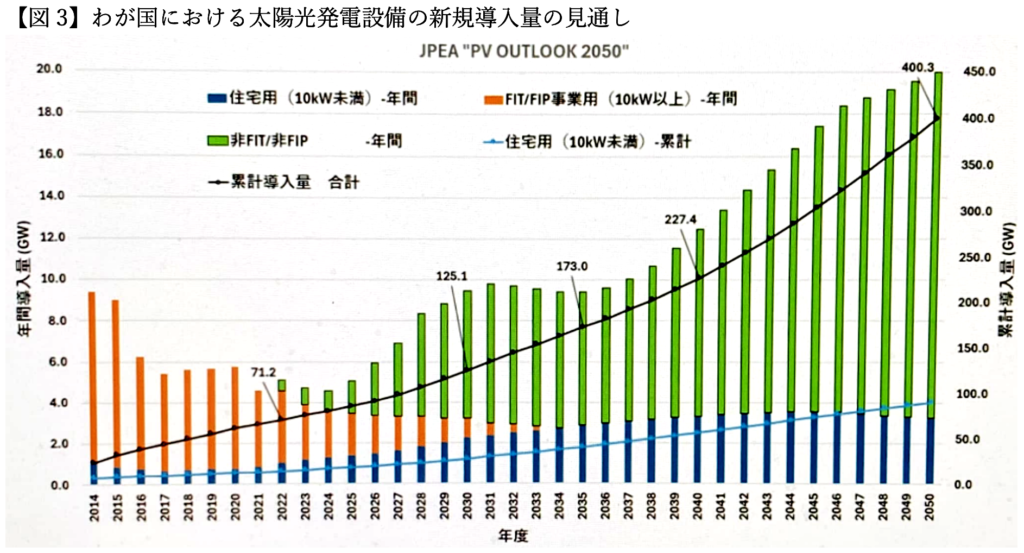

以下の【図3】は、2050 年に向けたわが国における太陽光発電設備の新規導入量の見通しである。図の中の黒い線グラフは、全体の累計導入量を、青い線グラフは、その中の住宅用太陽光発電設備の累計導入量を示している。この図から明らかな通り、日本では、太陽光発電を中心に再生可能エネルギーの導入量を増やしてきたが、その太陽光発電設備の新規導入スピードは速まるどころか停滞し始めている。

(注) GW:100 万 kW(AC ベース)。FIT:固定価格買取制度、FIP:フィードインプレミアム。

青色のグラフは、FIT(固定価格買取制度)と2022 年度から FIT に代わって購入された新制度の FIP(フィードインプレミアム)による住宅用太陽光発電設備の年間導入量、オレンジ色は事業用太陽光発電設備の年間導入量である。黄緑色のグラフは、FITやFIPに依らない太陽光発電設備の年間導入量である。このグラフから明らかな通り、2012 年度に開始した FIT(固定価格買取制度)によってわが国の太陽光発電の新規導入量は一気に増加したものの、買取価格の低下に伴って年間の導入量は減少傾向にある。また、2022 年度から FIT に代わる新制度の FIP(フィードインプレミアム)が始まったが、現在のところ導入量を大幅に拡大する効果は期待しにくい状況である。

いまから12年前の2012 年度に開始した FIT(固定価格買取制度)によって太陽光発電の新規導入量は一気に増加したものの、買取価格の低下に伴って年間の導入量は減少傾向にある。そして、今後は、FIT等の支援に依存しない、費用対効果の純粋な合理的判断だけで決まる太陽光発電の新規導入がどの程度加速するかが鍵となる。その観点からは、近年、太陽光発電設備のコスト低下が追い風となっており、FIT等の政策的支援に依存せずとも合理的な経済計算だけで、充分、他の発電手段と互角に競争できる段階まで来ている。日本が世界に向けてコミットした「2050年のカーボンニュートラル(脱炭素)」の実現に向けて、2035 年あるいは 2040 年の自然エネルギーの導入目標を大幅に引き上げる必要に迫られている中で、特に導入が容易な太陽光発電を加速させる必要があることは明らかである。化石燃料の輸入価格の影響を大きく受ける火力発電と比べて、太陽光発電は現時点でも十分に経済性があり、将来のコスト低減効果はますます大きくなっていくなかで、太陽光発電の導入メリットは健在である。

しかし、一方で、ここにきて、太陽光発電の導入の前にやっかいな壁が登場してきた。直面した壁は、ほぼ飽和状態の日本にとってもはや太陽電池の設置余地が少なくなってきている「無余地問題」である。

いままで、一介の地球環境学者として、広範なテーマで多角的な観点から気候変動問題に取り組んできたが、とりわけ、日本の再生可能エネルギー拡大にとって、平地面積の少ない人口過密な日本では、太陽光発電の設備を設置するための物理的な適地制約があることが気になっていた。一般に太陽電池というと、各家庭住宅の屋根などに設置されている風景や、黒い大型のパネルが広い土地にずらりと並べてあるメガソーラーの光景を思い浮かべる。これらの多くは、現在もっとも普及しているシリコン系太陽電池(silicon solar cell)で、シェアは95%を占めている。しかし、難点がある。重いのである。太陽電池自体の重さや屋外で耐久性を持たせるためのガラスの重みにより結構重量があるため、設置場所が限られ、新たに太陽電池を設置できる適地が少なくなってきている。すでに太陽光発電導入量が平地面積当たりの比較では主要国の中で1位となっているほぼ飽和状態の日本にとっては、もはや太陽電池の設置余地が少なくなってきており、今後どのように設置場所を確保するかが深刻な課題となっている。

建築物への太陽光発電の導入ポテンシャルはこれまでの実績と比べても、屋根上だけで約 5~6 倍、壁面では 10 倍以上のポテンシャルが残されていると言われている。これだけ聴くと、屋根上でもまだ余裕があるように錯覚してしまうが、その実態は、耐荷重問題等の様々な障害によって頭打ちになっているのが実情である。日本で太陽光発電の導入を加速させるためには、建築物の屋根や壁面の活用が重要になる。国を挙げて太陽光発電導入拡大に取り組むためには、この問題の抜本的打開が求められる。実は、この問題解決のための新機軸として脚光を浴びているのが、PSCなのである。フィルム状に製造されたPSCは軽くて薄く、折り曲げることもできるため、従来の重いシリコン系太陽光パネルでは導入が難しかった耐荷重の低い屋根や建物の壁面への導入が可能である。建築物の壁面や窓だけでも、これまでの太陽光発電の累積導入量の 10 倍以上のポテンシャルが残されているとの研究結果も出ている[7]。

しかも、低照度でも発電できるため室内照明でも発電可能で適用範囲が格段と拡大するメリットがある。

日本には、PSCの原料のヨウ素が豊富にある。それらを容易かつ低コストで、低温で化学合成して薄膜を作製できる。小さな結晶の集合体が膜になっているため、折り曲げやゆがみに強く軽量化が可能で柔軟であり、太陽光が当たるいかなる場所でも設置が可能で、しかも、低コスト化が見込める。こうした日本の強みを生かせる日本発の新機軸であるPSCは、日本経済にとってアドバンテージとなる。つまり、単に、太陽電池の設置余地が少なくなってきている「無余地問題」の打開策としてだけではなく、日本経済にとっても好材料なのである。その意味で、PSCの登場には、多義的な歴史的必然性がある。

[7] ペロブスカイトは建築物のあらゆる場所に導入できるため、導入可能なポテンシャルも大きくなる。建物の屋根上だけでなく壁面まで含めると、建物への導入ポテンシャルは 2023 年までの太陽光発電の累積導入量(73 GWAC)よりもはるかに大きい。建築物の壁面や窓だけでも、これまでの太陽光発電の累積導入量の 10 倍以上のポテンシャルが残されているとの研究結果も出ている。(出所)経済産業省、総合エネルギー調査会 省エネルギー・新エネルギー分科会/電力・ガス事業分科会 再生可能エネルギー大量導入・次世代電力ネットワーク小委員会(第 63 回)資料、「参考資料1 再生可能エネルギーの導入状況」(2024 年 6 月)、太陽光発電協会「PV OUTLOOK 2050(2024 年版 ver.1)」(2024 年 7 月)、経済産業省、総合エネルギー調査会 省エネルギー・新エネルギー分科会/電力・ガス事業分科会 再生可能エネルギー大量導入・次世代電力ネットワーク小委員会(第 67 回)「資料2デロイトトーマツコンサルティング合同会社 説明資料」(2024 年 8 月)。

3.PSCの日本にとってのメリット

PSCは、単に、「気候危機対策装置」であるだけではない。日本が直面している無余地問題と言う喫緊の課題を打開する鍵として今後の日本における再生可能エネルギーのさらなる導入拡大のための革新的技術を実装した格好の救世主としてだけではなく、今後グローバルに急激な拡大が見込まれるPSC世界市場向け輸出の柱にもなりうる日本経済にとっての「成長エンジン」としても期待できる。まさに、PSCは、いま日本が直面している問題解決に資する切り札としてだけではなく、同時に、今後の輸出を支える新たな柱として、日本の将来をも担保する魅力的を持っているのである。それに加えて、その製造に不可欠な原料自体も日本が押さえており、技術・資源の両面で極めて日本にとって有利な新機軸であり、日本にとって、サプライチェーンを他国に頼らずに安定して確保でき、「経済安全保障」の面でもメリットがある。まさに、「一石二鳥」ならず「一石三鳥」なのである。

PSCは、「2050年ゼロカーボン」を標榜し、「脱炭素社会」への移行を喫緊の課題として掲げる日本の前に立ちはだかっていた大きな障壁であった無余地問題解決の決定的な打開策として気候危機対策の戦略的装置としてだけではなく、戦略的成長エンジンとしても、また、経済安全保障の面でも、多義的なメリットと歴史的必然性を有し、日本が気候危機対策のみならず、経済的発展を加速させる意味でも、大きなチャンスとなりうることを意味する。冒頭に、日本にとっては、メリットが大きく、日本の未来をも決定的に変えてしまうとも言われるほど、なんともワクワクするような、実に面白い革命的な新機軸であると述べた理由がここにある。

PSCは、用途も多様で、拡張性が高く、そのすそ野は広い。

用途や目的に応じてさまざまな市場拡大が想定されている。

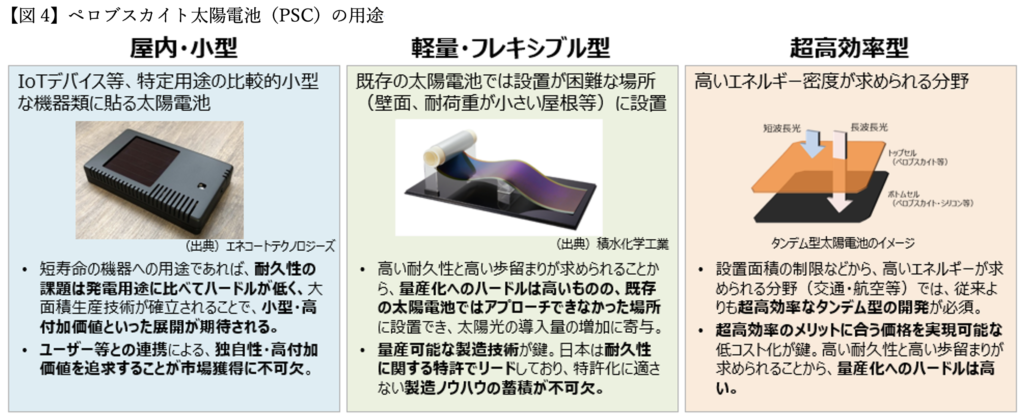

主な用途としては、下図【図4】の様に、「屋内・小型PSC」、「軽量・フレキシブル型PSC」、「超高効率型PSC」の3つを挙げることができる。

<ペロブスカイト太陽電池(PSC)の用途>

1)「屋内・小型PSC」は、IoTデバイスなど比較的小型な機器類に貼ることができ、新たな市場への展開が期待できる。特に、短寿命機器向けは、用途も広範で、日本が得意とする小型・高付加価値製品分野への展開拡大も期待でき、海外向けの輸出も視野に入れた今後の市場拡大が期待できる。

2)軽量・フレキシブル型PSC」は、ビルの壁面や耐荷重が小さい工場の屋根などにも設置が可能であり、PSCの導入量増加が見込まれる。積水化学工業や東芝等の多くの企業が、すでに、ビルの壁面や耐荷重の小さい屋根などへの設置が可能な軽量で柔軟なフィルム型太陽電池や建材一体型PSC、さらにはペロブスカイト材料を均一に塗布するスプレー工法の技術開発等に注力しており、一定の進展を見せている。すでに、来年2025年に全面開業予定のJR西日本の「うめきた(大阪)駅」広場でのペロブスカイト太陽電池の設置や、世界初となる1MW超の高層ビル壁面への導入計画(去年2023年11月公表済)等、ユーザー企業との実証計画も複数公表している。今後は量産化に向けた製造技術の開発を進めるとともに、サプライチェーン構築と初期需要創出がカギとなっている。

3)「超高効率型PSC」は、設置面積の制限などから高いエネルギー密度が求められる分野、たとえば交通や航空などの面でも利用が期待されている。低コスト化や、高い耐久性など、量産化へのハードルはまだ高い状態ではあるが、解決不可能な問題はない。将来的な市場ニーズは高く、日本の技術と知財を結集させてPSCビジネスの進化発展拡大に結実することを、期待したい。

日本政府も、こうしたPSCの潜在的成長力に注目している。経済産業省はPSCを次世代太陽電池の本命と位置付けており、PSCの活用に向けた取り組みを後押ししている。

2030年度までに1 kWh14円以下の発電コストを達成する目標を掲げ、総額2兆円の「グリーンイノベーション(GI)基金」(令和2年度第3次補正予算にて国立研究開発法人新エネルギー・産業技術総合開発機構NEDOに造成した基金)において、「次世代型太陽電池の開発プロジェクト」(498億円)を立ち上げ、2030年の社会実装を目指している。

ちなみに、PSCの製品化には、大きく以下の2つの方向性がある。

<PSCの製品化の方向性>

1)フィルム型=「樹脂」を基板(支持材)にする方向性。⇒日本企業が強い

2)タンデム型=「ガラス」を基板とし結晶シリコン太陽電池ペロブスカイト太陽電池を積層構造にする方向性。⇒中国企業が強い

いずれも有望だが、ここ数年、中国勢からの出願が増えているのは、ほとんどがタンデム型である。欧米や中国では、フィルム型ではなくガラス基板でPSCを開発する方法が主流である。とりわけ、ガラス基板の単結晶シリコンモジュールの上にPSCを塗布する超高効率型、いわゆるPSC・シリコン・タンデム(タンデム型)の開発が盛んである。なぜなら、フィルム型では日本の積水化学等の特許をかいくぐることが難しいが、タンデム型であれば、回避できる可能性があるとの読みがあるからである。中国企業は、現在主流の結晶シリコン型太陽電池の世界市場で高いシェアを持っているので、今後、ガラス基板によるタンデム型でさらに高効率化し、既存のメガソーラー(大規模太陽光発電所)の太陽光パネルを置き換えていくという戦略を持ってる。換言すれば、日本の優れた印刷技術を活かせる樹脂を基板にしたフィルム型PSCは、日本企業の独断場なのである。

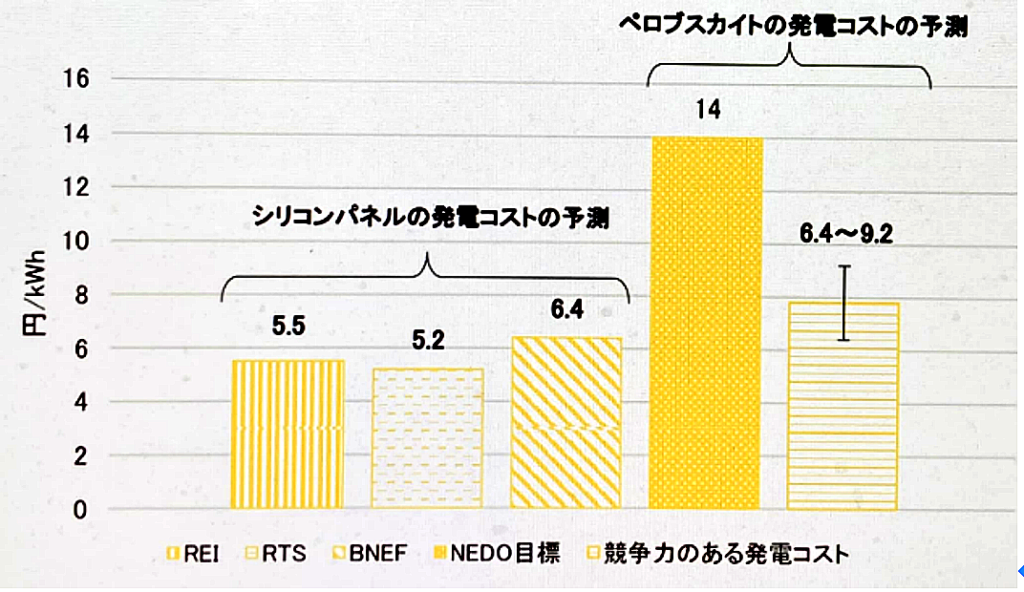

4.PSCの発電コスト

気になるのは、PSCのコストである。シリコン系太陽電池よりも稼働年数が短いPSCの発電コストは高くなってしまう問題がある[8]。

以下の【図5】は、PSCと従来型のシリコン系太陽電池とのコスト比較を明示したグラフである。経済産業省と新エネルギー・産業技術総合開発機構(NEDO)は、6年後の2030 年時点でのPSCの発電コストの目標を 14 円/kWh に設定しており、この目標を実現すべく、日本のメーカーや研究機関は、PSCの耐久性を 20 年相当まで向上させることを目指しているが、仮にこの目標が達成されたとしても、2030 年のペロブスカイトの発電コストはシリコンパネルの発電コストよりも 2 倍以上高いことになる。

【図5】ペロブスカイト太陽電池(PSC)とシリコン系太陽電池とのコスト比較

(『ペロブスカイト太陽電池に高まる期待』)、

経済産業省(2023)「『資料 4 次世代型太陽電池の開発』プロジェクトに関する 研究開発・社会実装計画(案)」

(グリーン電力の普及促進等分野ワーキンググループ2023 年 8 月)、

De Bastiani M, Larini V, Montecucco R, Grancini G.(2022) “The levelized cost of electricity from perovskitephotovoltaics.” (December 2022)。

PSCのコスト問題は、耐久性問題と同義である。PSCが太陽光発電市場で競争力を持つためには、25 年の耐久性が担保されて 発電コストが6.4~9.2 円/kWhまで下がることが前提となるとの研究報告[9]もあるが、少なくともPSCが 20 年以上の耐久性を確保するまでは、シリコンパネルよりも安価な技術として活用することは難しい。

PSCは、コスト面での課題が残るため、2030 年までのPSCの役割は、シリコンパネルに代わるゲームチェンジャーというよりも、むしろ建築物への太陽光発電導入への新たな選択肢を提供することにあるとの慎重な評価もある。しかし、建築物の壁面や窓、バルコニーなどの場所には、太陽電池と建築物用の建材が一体となっている建材一体型太陽光発電(Building Integrated Photovoltaics: 以下BIPVと略称)の発電層にPSCを用いる開発研究も進められており、40~50 年と長寿命の耐久性があるBIPVとの合わせ技でこのコスト問題の打開可能性もあり、注目したい[10]。

[8] 一般的に太陽光発電の発電コストは、導入から撤去までにかかる総費用を運転期間中に想定される総発電量で割ることによって算出される。この LCOE(Levelized Cost of Electricity:均等化発電原価)と呼ばれる計算方法では、稼働年数が短いほど総発電量が少なくなる。(出所)永井雄宇(2021)「電力システムの経済性評価手法- LCOEとシステムコストを中心とした考察 -」(社会経済研究所)

[9] De Bastiani M, Larini V, Montecucco R, Grancini G. “The levelized cost of electricity from perovskite photovoltaics.” Energy Environ Sci. 2022 December16(2):421-429.。

[10] 国際エネルギー機関(IEA)によれば、事業用の大規模太陽光発電の建築費用は W(ワット)あたり 1 ドルを下回り、屋根置きでも 1~3 ドル/W に収まっているが、BIPV は 5~8 ドル/W のコストがかかるとされている。BIPV の発電層にペロブスカイトを用いる場合、このコストがさらに高くなる。技術やコスト面の課題が残されていることから、PSCをはじめ新技術の 2035 年までの導入量は限定的になるとの見方が有力である。2030年までのPSCの導入量は、経済産業省が4.3GW、みずほリサーチ&テクノロジーズが 10.1GW と推計している。いずれの予測もポテンシャルと比較してかなり少ない。そして、短期的な導入量が限られているということ自体が、新技術の開発や導入を妨げる要因にもなっている。需要家側が新技術の導入をコスト面だけで判断してしまえば、コストの高さから導入を見送ることになりかねない。コストを低下させるには生産設備への投資拡大が必要だが、メーカーがその判断を下すためには、市場規模が拡大するという見通しが必要である。NEDO(2016)「高性能・高信頼性太陽光発電の発電コスト低減技術開発動向調査等 BIPV(建材一体型太陽光発電)に関する検討」

5.世界におけるPSC市場の競争環境

こうした中、世界中から、次世代太陽光発電の本命としてPSCへの注目度が高まりつつある。国家間の開発競争も激しくなっている[11]。PSCが日本初の技術で資源も日本にあるとは言え、決して日本も安泰ではない。

日本発の革新技術として、日本勢が研究開発をリードしてきたが、ここ数年、中国勢の特許出願が急増し、ダントツの件数になっているのが気になる。PSCに関する特許出願の動向を見ると、2010年代は日本勢がトップであったが、ここ数年、中国勢の出願件数が急増し、単年度では群を抜いているのが気になる。既に、中国では、9年前の2015年頃からペロブスカイト太陽電池関連のスタートアップ企業が複数設立。多数の企業や大学が中国国内での特許取得を進めている。研究開発競争は激化している。Dazheng[12]やGCLPerovskiteなどをはじめとして、量産に向けた動きも見られる。

英国では、オックスフォード大学発スタートアップのオックスフォードPV(Oxford Photovoltaics Ltd)が、タンデム型(複数種を組み合わせた電池)太陽電池技術の商品化・量産化・製造プロセスの開発に注力しており、2025年前後の大量生産を目指しており、すでに米国では商業化に一歩踏み出している[13]。

ポーランドのスタートアップ企業であるサウレ・テクノロジーズ(Saule Spółka Akcyjna)は、屋内向けの電子商品タグ等のペロブスカイト太陽電池の開発を進めており、2023年内の商用化を計画するとともに、壁面を用いた実証の取組を開始している[14]。

むろん、日本には「一日の長」がある。過去からのPSC特許の累計件数で見ると、パナソニックや積水化学、東芝などトップ10のうち約半分が日本企業である。製品化にあたっては、蓄積した特許全体がモノを言うのでまだまだ日本勢は優位を保っている。特に製品化でトップを走る積水化学は、保有する特許ポートフォリオもたいへんに強力なもので、海外の競合他社は、いまのままでは、積水化学の特許を避けて製品化するのは困難だとも言われている。さはさりながら、油断は大敵であるが。

[11]どんなに強い特許ポートフォリオを握っていても、その効力は20年で切れる。20年というと長いようであるが、新技術が市場を形成するまでには多くの場合、発明されてから10年近くかかる。研究・開発まで含めて投資回収できる期間は、最後の10年程度しかない。中長期的には特許の効力が切れた後も見据えた製品戦略も必要で、そもそも実際の市場でのシェア争いは、特許だけでは決まらない。製造面や販売面のコスト競争力なども重要になる。経産省がフィルム型を軸にPSCの製品化を支援しているのは、ガラス基板によるタンデム型の市場では、もはや日本企業が中国勢に対して優位性を持つことは容易でないとの見方から。製品化の難易度が高いフィルム型であれば、日本企業の素材に関する技術力など、周辺産業の強みも生かせるからである。加えて、国内市場の創出という視点から見ても、日本では、タンデム型に向いたメガソーラーを新たに開発する余地が少ないのに対し、中国や欧州ではまだまだメガソーラーの開発余地は大きい。メガソーラーの地域社会での受容性が低下しているなか、国内で再生可能エネルギーをさらに増やすという視点からも、建物やインフラ施設の屋根や壁面に設置しやすいフィルム型のPSCを推進する意味がある。経産省のフィルム型推進は、産業政策とエネルギー政策の両面で合理性がある。(出所)資源エネルギー庁(2024)「日本の再エネ拡大の切り札、ペロブスカイト太陽電池」

[12] Dazheng(2024)“” (DaZheng (Jiangsu) Micro Nano Technology Co., Ltd)https://en.dazhengtop.com/

[13] Oxford Photovoltaics Ltd (2024)” 20% more powerful tandem solar panels enter commercial use for the first time in the US” https://www.oxfordpv.com/

[14] Saule Spółka Akcyjna(2024)” Printing thin and flexible solar cells to generate solar power: Polish physicist and team selected as finalists for the European Inventor Award 2024” https://sauletech.com/press/

6.PSCの未来展望 ~PSCの早期社会実装に向けた今後の政策の方向性

PSCは、軽くて柔軟で、低照度でも発電でき、どこでも設置可能で、材料をフィルムなどに塗布・印刷して作ることができ、製造工程が少なく、大量生産ができるため、低コスト化が見込める等々、様々なメリットと特性ゆえに、今益々世界中で導入が加速するであろう。その意味で、量産化に伴うコスト低下効果も視野に、PSC自体の未来展望は、明るいと言えよう。PSCの世界市場は確実に拡大してゆくものと思われる。

しかし、その分、企業間の競争は激烈である。世界各国におけるPSCへの積極的な商用化、量産化への取り組みが加速する中で、日本政府にもPSCメーカー各社にも、相当、危機感がある。

世界各国でPSCの量産化に向けた動きの拡大も見られるなど、競争がますます激化する状況に鑑み、日本が世界での競争に勝ち抜くためには、6年後の2030年を待たずして社会実装を早急に実現することが必要である。勝負は、2030年前に、つまり、今後数年間で決まってしまうと考えられる。

こうした厳しい国際的な競争環境を念頭に、日本政府は、すでに、相当の危機感をもっている。そして、PSCの早期産業化・早期社会実装確立を念頭に、しかるべき対応を、続々と打ち出している。

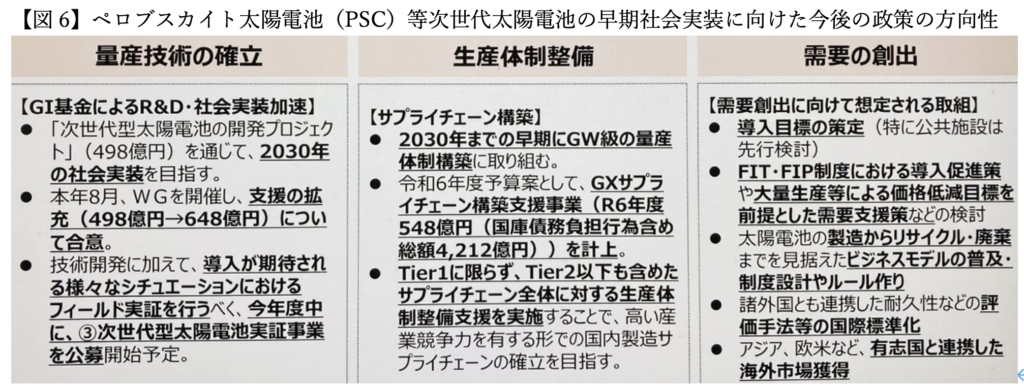

経済産業省は、既に、PSCの産業化を確立するためには、以下の【図6】「次世代太陽電池の早期社会実装に向けた今後の政策の方向性」(政府委員会資料)を示している。

そして、①量産技術をできるだけ早く確立すること、②生産体制を早急に整備すること、そして③需要を創出することの3点が必須不可欠であるとしている。

(第56回再エネ大量導入・次世代電力NW小委員会(2023年11月7日)資料2)

去年2023年8月には、経済産業省産業構造審議会(グリーンイノベーションプロジェクト部会グリーン電力の普及促進等分野ワーキンググループ)において、PSCの早期社会実装に向けた追加的取り組みとして、GI基金によるR&D・社会実装加速を念頭に、開発事業の予算を150億円積み増し、648億円とすることなどを決定した。今後は、基盤技術の開発事業、大型化や発電コストの向上などに向けた実用化事業、量産技術なども含めた実証事業などの拡充をはかってゆく方針である[15]。

経済産業省は、産業政策の視点から「結晶シリコン太陽電池の失敗」[16]を反省し、日本勢の強みを最大限に生かすことを真摯に考えている。そこには、おなじ過ちを繰り返すまいとする日本政府の覚悟を感じる。

日本政府では、さっそく、PSCの早期社会実装を目指し、PSC普及拡大に向けた量産化の国内製造サプライチェーンを構築するため、GX経済移行債を活用し、生産拠点整備のためのサプライチェーン構築を支援していく方針を打ち出している。そして、GX実行会議でとりまとめた分野別投資戦略において、「生産拠点整備のためのサプライチェーン構築支援」を盛り込んだ。また、今年2024年度予算案には、水電解装置、浮体式洋上風力発電設備などと合わせて、PSCのサプライチェーン構築に向けて、2024年度548億円、国庫債務負担行為を含め総額4,212億円の「GXサプライチェーン構築支援事業」が計上されている。

今後、PSCを世界的に普及させるためには、その性能をどう評価するかという国際標準が必要である。去年2023年4月に札幌で開催された「G7気候・エネルギー・環境大臣会合(G7札幌)」では、合意文書に「ペロブスカイト太陽電池や浮体式洋上風力発電、波力発電などの革新的技術の開発や、新技術実装のための評価方法の国際標準化を国際協調のもとで推進する」という内容が盛り込まれた。

また、日本の国際競争力のさらなる強化の観点から、研究開発内容拡充支援のため、「次世代型太陽電池基盤技術開発事業」として、変換効率と耐久性の向上に向けた最適な材料探索と、分析評価技術開発。実際に事業化される大型モジュールに対応したデバイスの欠陥評価や特性・耐久性に深く関与する組成分布の分析などの基盤技術拡充等を行い、企業の開発・実証と連携を前提に、フェーズ3の最終年度を念頭に期間を最大5年間延長する方針を打ち出している。また、「次世代型太陽電池実用化事業」として、 製品レベルの大型化を実現するための各製造プロセスの個別要素技術の確立に向けた研究開発を実施。 製造技術の確立と合わせて、テスト的に実証を行い、その結果を性能向上等にフィードバックすることを通じて発電コストの向上に取り組むべく拡充する方針を打ち出している。

まさに、2030年までのここ数年間で勝負決まる正念場である。日本勢の勝利を大いに祈念したい。

なお、ここに1つの朗報がある。本稿の最後に、紹介しておきたい。

今年2024年7月、京都大学発スタートアップで曲がる太陽電池「ペロブスカイト型太陽電池」を開発するエネコートテクノロジーズ(京都府久御山町)はトヨタ自動車傘下の投資ファンドなどから55億円を調達したとの一報が入ってきた。「2026年にも量産工場を稼働させる。国内大手と新興企業が連携して、中国勢などとの競争に挑む」との嬉しい朗報である[17]。トヨタは「トヨタ環境チャレンジ 2050」の実現に向けた様々な取り組みの中で、省エネルギーやエネルギー多様化の観点からカーボンフリー電力の自給自足を目指し、結晶シリコンセルを用いた車載太陽光発電システムの実用化を進めており、さらなる発電効率向上や低コスト化を目指している。今後両社は、再生可能エネルギーの自給自足を促進しカーボンニュートラル実現への貢献することを目指し、エネコートのペロブスカイト太陽電池の要素技術とトヨタのソーラーパネルの車載技術を融合させ、実用化に向けた開発を進めていくとしており、今後の2年後の2026年の量産工場稼働実現を期待したい。

世界一の自動車メーカーとその製造に不可欠な原料自体も日本が押さえている技術・資源の両面で極めて日本にとって有利な新機軸であるPSCとのコラボレーションは、近未来の「充電不要な電気自動車」の誕生を予感させるワクワクするような朗報である。まさに、2026年には、テスラやBYDを凌駕する形で、PSCを実装した日本車が、世界中を疾走している未来図も、あながち、絵空事とは思えまい。

勝負は、ここ数年である。PSCの動向について、いまから、目が離せない。なぜなら、PSCが、今後の、世界の、そして日本の未来の命運を決定つける大事な「鍵」であるからである。

(end of documents)

[15] 経済産業省資源エネルギー庁(2024)「早期の社会実装を目指して」(「日本の再エネ拡大の切り札、ペロブスカイト太陽電池とは?(後編)~早期の社会実装を目指した取り組み」)

[16] この「結晶シリコン太陽電池の失敗」とは、かつて特許も含めてシャープや京セラなど日本企業が主導してきた結晶シリコン太陽電池が2010年代以降、後発の中国勢の低価格攻勢によって市場シェアを奪われ、日本企業は国内製造からほぼ撤退を余儀なくされたこと。結晶シリコン太陽電池に関して日本勢にとってタイミングが悪かったのは、日本で固定価格買取制度(FIT)が始まり世界的にも太陽光市場が伸び始めた矢先、1990年代から保持していた日本企業の基本特許が切れ始めたこと。そうなると改良や量産に関わる特許を大量に出願していた中国勢が、特許面での不利がなくなり、思い切った投資で一気にシェアを伸ばした経緯があった。

[17] すでに去年2023年6 月に、エネコートテクノロジーズ社は、「車載用ペロブスカイト太陽電池の共同開発をトヨタと開始~発電効率が高く、走行時の CO2 排出量低減が期待できる次世代太陽電池~」(2023 年 6 月 27 日)を公式発表している。高効率・薄膜・軽量であることからルーフなどに搭載する車載用太陽電池に適していると両者のシナジーメリットを説明している。エネコート社は、京都大学化学研究所の若宮淳志研究室の研究成果を基に 2018 年に設立されたスタートアップ企業。高効率なペロブスカイト太陽電池の材料技術や成膜技術を有しており、高出力(2023 年 4 月時点でモジュール変換効率 19.4%)なフィルム型ペロブスカイト太陽電池の開発に成功している。2050 年にカーボンニュートラルを目指す国の産業政策の一つであるグリーンイノベーション基金事業にも参画している。