1.イソップ寓話に登場する”Vulpes et uva “

『ある日、お腹を空かせた狐は、たわわに実ったおいしそうな葡萄を見つけた。食べようとして懸命に跳び上がった。しかし、葡萄の実はどれも葡萄の木の高い所にあって届かない。何度跳んでも届くことは無く、狐は、怒りと悔しさから「どうせこんな葡萄は酸っぱいに決まっている。誰が不味そうな葡萄なんか食べてやるものか」と負け惜しみの言葉を吐き捨てると別の食べ物を探しに去っていった。』(Aesop”Vulpes et uva “)

これは、イソップ寓話に登場する”Vulpes et uva “という有名な話である。

日本では、「狐と葡萄(The Fox and the Grapes )」として、子供たちも含め多くの人々が知っている有名な寓話である。

狐は、己が葡萄の木の高い所にある葡萄の実を取れなかった後に、狙っていた葡萄を酸っぱくて美味しくないモノに決まっていると自己正当化した物語である。いまや、これが転じて、「酸っぱい葡萄(sour grapes)」は、自己の能力の低さを正当化や擁護するために、対象を貶めたり、価値の無いものだと主張する負け惜しみを意味するようになった。

どうも昨今の米国や日本の一部の論者による中国批判の言動の中には、客観的かつ合理的な批判以外に、その多寡や真偽はともかく、いくぶんこの「酸っぱい葡萄」の要素も内包されている論説もあるが、やっかみ半分(jealous or inferiority complex)にも見え、気になっていたしかたがない。

古今東西、「酸っぱい葡萄」の物語に枚挙に暇はない。人間の業であろうし、世の常でもある。

しかし、あまり、「酸っぱい葡萄」の要素が蔓延すると、自己の課題を謙虚に反省し改善に向かう健全な志向をさまたげる弊害もあるし、不毛な争いに発展する可能性もあり、ろくなものではないであろう。「酸っぱい葡萄」思考は、百害あって一利なしである。

特に、日本の生命線とも言われる自動車分野において、米国テスラや中国のEV戦略に守勢に回っている日本自動車関係者から、同種の「酸っぱい葡萄」の議論が出てこないとは信じている。むしろ、本来可能な改善や成長機会を追求して欲しい。肝心なことは、自助努力で、自分らしい「美味しい葡萄(sweet grapes)」を手中にすることである。日本はそれができると強く確信している。

2.EV大国「中国」の登場

もはや、自明なことは、気候変動問題解決に取り組む中で、バッテリー電気自動車(Battery Electric Vehicle;以下BEVと略称)が、重要な鍵の1つとなっていることである。

今後、BEVを軸とした電気自動車(Electric Vehicle;以下EVと略称)を制する国家が、世界の自動車市場を制することは、明らかである。

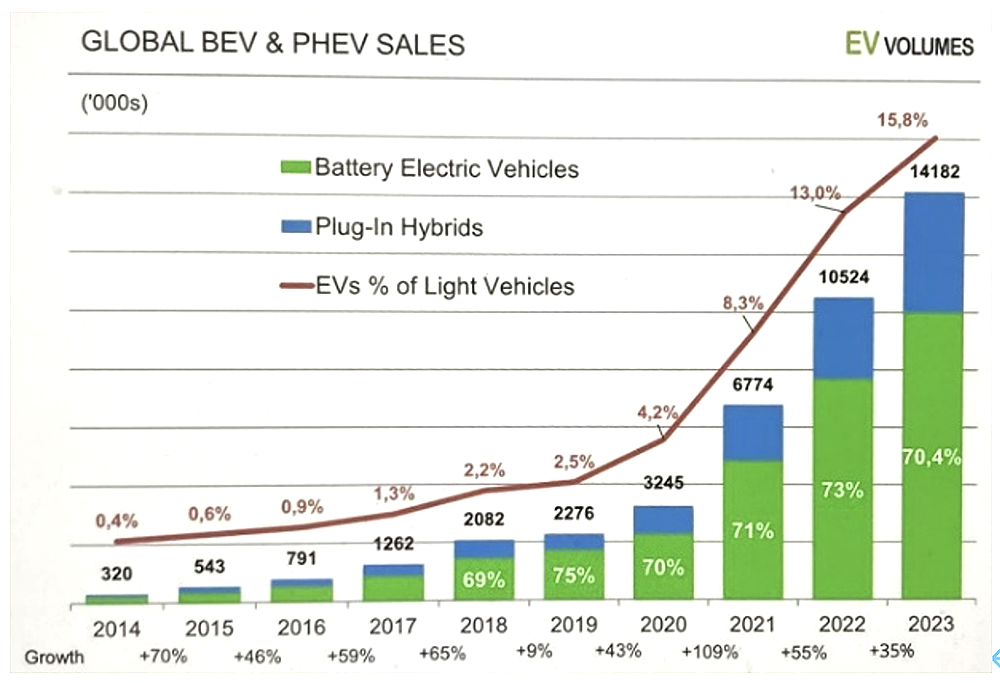

下図【図1】は、世界のEV販売台数の過去10年間の推移を示している。とりわけ、2021年以降、世界のEV販売台数が急激に伸びていることが分かる。確実にEV市場は拡大している。

(出所)Autovista (2024)’ Global EV sales’(EV-volumes) https://ev-volumes.com/news/ev/global-ev-sales-for-2023/

(注)緑色はバッテリー電気自動車(Battery Electric Vehicle;BEV)、青色はプラグインハイブリッド車(PHEV;Plug-in Hybrid Electric Vehicle)、

赤色は軽自動車に占めるEV比率を示している。

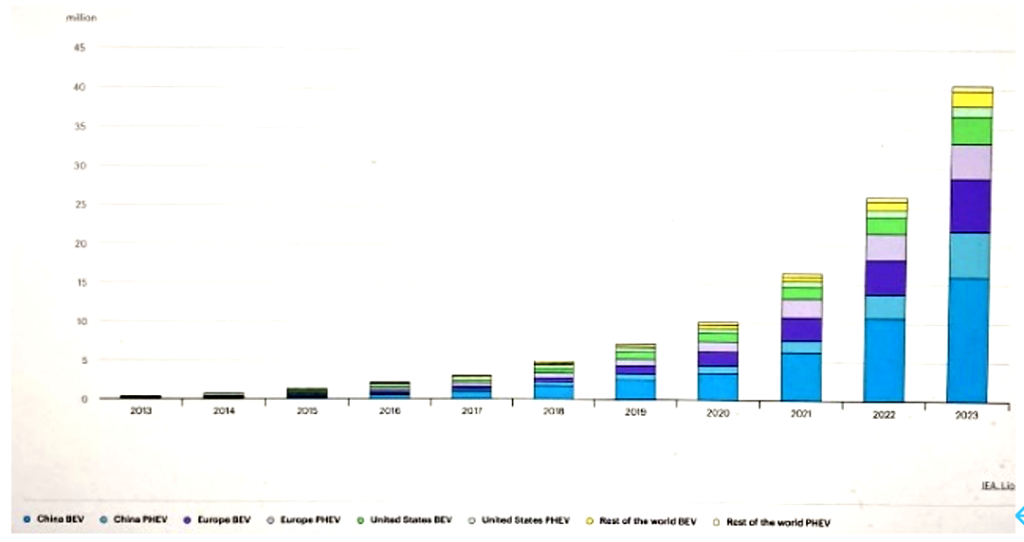

中でも、中国は、かねてよりEVが直面してきた諸課題に、真正面から真摯にかつ戦略的に挑み、着実に進化・前進してきた結果、様々な国家総動員の戦略的資源傾注努力も奏功し、NEV(New Energy Vehicle;新エネルギー車)[1]の生産・販売台数・保有・輸出台数が共に世界最大となった。下図【図2】は、世界のEVの国別保有(登録)台数の推移を示している。直近2023年のグラフを見れば一目瞭然であるが、明らかに中国のEV保有台数(グラフの青色+水色の合計)が世界一である。

いまや、世界全体のEV保有台数の過半数近くを中国が占めていることも確認できる。

(出所)IEA(2024)’Global electric car stock, 2013-2023’(Trends in electric cars; Global EV Outlook 2024) https://www.iea.org/reports/global-ev-outlook-2024/trends-in-electric-cars

ガソリン車ではかなわなかった欧米や日本に対し、EVでは主導権を握ることを目指してきた中国は、2000年代から、EVの購入補助金などの政策により、国を挙げEVの開発・普及を推し進めてきた。そして、まさにいま、世界のNEV市場を牽引するまでに至ったのである。

上掲【図2】の通り、IEA(International Energy Agency;国際エネルギー機関)によると、2023年に世界で新規登録された1400万台のNEVのうち、約60%が中国に集中しており、欧州の約25%、米国の10%を大きく上回っていることが確認できる[2]。

何と言っても、中国EVメーカーの強みは、その価格競争力にある。このことは、中国最大のEVメーカーBYD[3](正式な中国名は比亜迪股份有限公司;英語はBYD Company Limited)が低・中価格帯に強いEVメーカーとして躍進を遂げていることに象徴されている。英調査会社JATOダイナミクスによると、2023年の中国でのEVの平均販売価格は約3万1000ユーロ(約502万円)と、米国や欧州の半額以下である。安さを武器に世界のEV市場で存在感を高め、中国は世界最大のEV生産国でありEV輸出国となった[4]。

国家総動員による電動化政策にけん引された中国のEV輸出急増が奏功して、昨年2023年は、中国の自動車全体の輸出台数で初めて日本を抜いて世界一となり、自動車強国に仲間入りしつつある。

3年前の2021年段階では中国のNEVの市場シェアは15%に満たなかったものの、ここにきて、中国のNEVの普及率は急速に上昇している。2年前の2020年10月発表の『新エネルギー自動車産業発展計画(2021〜2035年)』では、2025年までにNEVのシェアを20%に引き上げ、2035年にはNEVが「新車販売の主流となる」ことが目標とされていたが、なんと、すでに昨年2023年にはNEVシェアが35.7%に達し、今年2024年1月から7月時点で市場シェアは43%を超え、7月には51%に達するなど、2025年の目標を前倒しで達成する勢いなのである。このままだと、中国のNEVの新車販売数に占める比率は、来年2025年に50%、2035年に85%達すると見込まれており、100%化もさほど遠くない将来に実現しそうな勢いである。果たして、日本勢は大丈夫なのか。

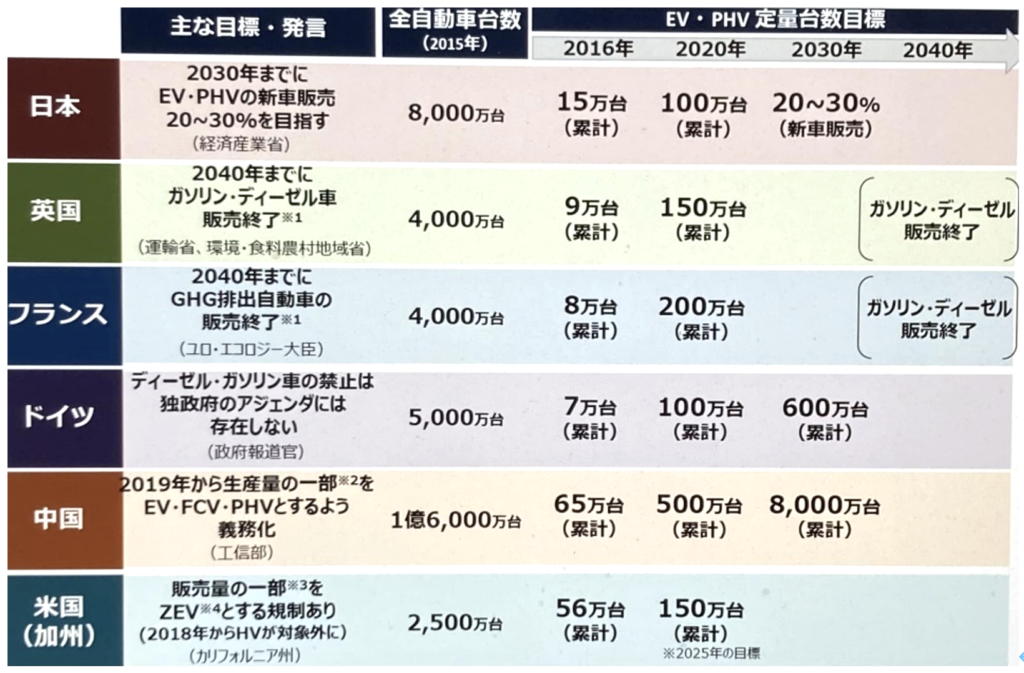

ちなみに、日本や欧米、中国等、主要各国のEV普及目標は、以下の通りである。

(出所)経済産業省(2018)「EV普及のカギをにぎるレアメタル」

(注)2018年時点の目標

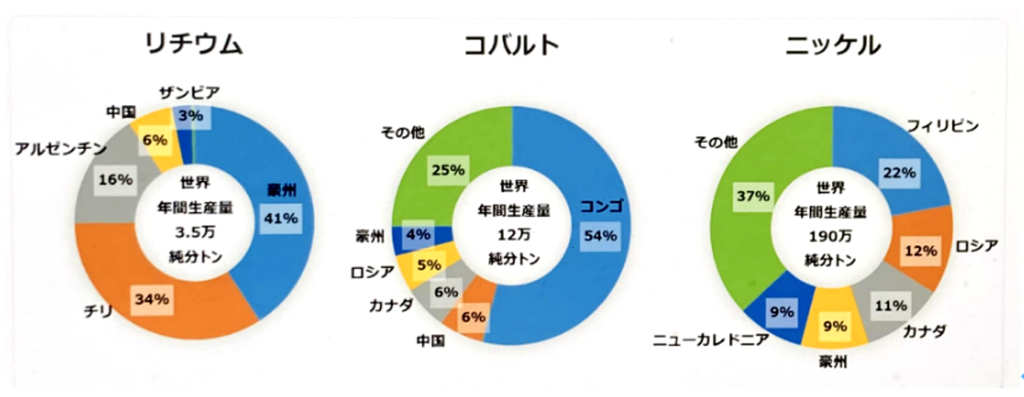

なお、EV戦略の鍵がEV普及拡大に伴い今後大量に必要となるのがレアメタル等の鉱物資源である。電子部品の多いEVにはたくさんのレアメタルなどが使われている。電気配線をまとめるワイヤーハーネスや駆動モーターには銅が必要で、これから銅の需要が大幅に増加する見込みである。またリチウムイオンバッテリー(電池)にはリチウム、コバルト、ニッケル、グラファイトなど数種類のレアメタルが使われている[5]。また、レアアース(希土類)の中国の生産量は、すでに世界シェアの約7割を占めている。G7の閣僚級会合でも、中国の独占的な地位に危機感が示されている。

(出所)経済産業省(2018)「EV普及のカギをにぎるレアメタル」

(注)金属鉱物資源機構(Japan Organization for Metals and Energy Security;JOGMEC),ndustrial Minerals, USGS等により経済産業省が作成。

[1] このNEV(New Energy Vehicle;新エネルギー車)という表現は、中国で用いられる特有の言葉である。電気で主にまたは完全に駆動する自動車を指す。日本では「新エネルギー車(新エネ車)」とも呼ばれている。NEVには、プラグインハイブリッド車(PHEV)、電気自動車(BEV)、燃料電池車(FCV)などが該当する。

[2] IEA (2024) ‘Trends in electric cars’ (Global EV Outlook 2024) In 2023, just under 60% of new electric car registrations were in the People’s Republic of China (hereafter ‘China’), just under 25% in Europe,2 and 10% in the United States https://www.iea.org/reports/global-ev-outlook-2024/trends-in-electric-cars

[3] BYDは、「Build Your Dream(夢を築こう)」の略。1995年に中国・安徽省出身の王伝福が携帯電話のバッテリー需要の増加を見越して創業。2003年には電池事業のノウハウを生かして自動車事業に参入し、2008年12月には量産型プラグインハイブリッドカーを発売。2008年に米国の投資家のウォーレン・バフェットが出資した。傘下の比亜迪汽車(BYDオート)が、中国国内で「新エネルギー車」(NEV)と呼ばれるバッテリー式電気自動車(EV)とプラグインハイブリッド車(PHV)の生産・販売を行っているが、PHV販売で世界最大手。自社ブランドの乗用車生産は2005年から開始され、2008年に世界初の量産型プラグインハイブリッドカーBYD F3DMを発表。2010年代以降は海外輸出を積極的に進めている。乗用車だけでなく、電気バスやトラックなどの商用車も製造している。グループ企業を通じて、IT部品(二次電池、携帯電話部品・組立)と、自動車事業などを展開している。車載用および携帯電話用リチウムイオン電池の製造で世界第2位のメーカー。

[4] 中国は世界最大のEV生産国でありEV輸出国となったが、車名別新車販売台数では、米国のテスラに水をあけられている。英調査会社JATOダイナミクスが今年2024年6月13日に発表した「2023年の世界の車名別新車販売台数」は、調査は世界の53カ国の統計データと98カ国の調査・推定から順位を出したもので、米テスラのEV「モデルY」が2022年比64%増の122万3000台と大幅に伸び首位となった。モデルYは環境意識の高まりを捉え、米欧などで販売を増やした。テスラはセダンタイプのEV「モデル3」も10位となり、22年に続き10位以内に2車種が入った。中国メーカーの車で最も順位が高かったのはBYDのセダン「秦」で43%増の47万3000台。中国メーカー全体の販売台数が23%増の1343万台で、初めて米メーカー全体の販売台数を上回った。中東やアフリカ、東南アジアなどで需要が高まったのがその背景にある。

[5]レアメタルは存在する国に偏りがある。その中には、東南アジアや中南米、アフリカ等の政情不安等のカントリーリスクのある国や、輸入禁止などの資源ナショナリズムが顕在化している国が多い。EV普及に大きな影響のある鉱物資源を安定的に供給するためには、官民が協力してさまざまな対策を行っていくことが必要である。そのため各鉱物資源の需給状況や市場動向をふまえてより効果的な取り組みが考えられている。日本政府は、資源国との関係を強化するため、首脳・閣僚レベルでの資源外交を進めている。これまで、チリやペルーでは鉱物資源開発協力のための覚書を交わした。その他、様々な国と日系企業が参画して鉱物資源を確保しやすい環境づくりに向けた話し合いを進めている。民間への支援策としては、リスクのある国で鉱山などの新規プロジェクトに参加する企業に対して、資金面のサポートを強化している。米地質調査所(USGS)によると、先端技術に欠かせないレアアース(希土類)の中国の生産量が2022年時点で、前年比25%多い21万トンとなり、世界シェアの約7割を占めた。主要7カ国(G7)の閣僚級会合でも、中国の独占的な地位に危機感が示された。レアアースは希少金属の一部で、17種類ある元素の総称。世界的に普及している電気自動車(EV)のバッテリーやスマートフォンの製造に欠かせない。再生可能エネルギーへの転換が進むにつれ重要性はさらに高まっている。(出所)経済産業省(2018)「EV普及のカギをにぎるレアメタル」

3.EV大国「中国」誕生の背景とその実態

EV大国「中国」誕生に、欧米は、当惑し狼狽している。日本も同様の戸惑いはあろう。その狼狽ぶりが、やや拙速ともみられる最近の欧米各国の追加関税措置等に、如実に表れている。

今年2024年5月14日、米国のバイデン政権は、トランプ前政権が課した中国製EVへの制裁関税を年内に現行の25%から100%へ引き上げると衝撃的な政策を発表した[6]。また、米国に続いて、欧州連合(EU)は、今年2024年6月12日、中国製EVへの追加関税として暫定的に最大38.1%を課すと発表した。さらに10月29日には、10月30日から税率を現行の10%から大幅に引き上げて、向こう5年間にわたり、最大35.3%の追加関税を課すと正式に決定した[7]。いずれも、中国の国家ぐるみの資金的支援によるコストダウンを反映した不当な低価格攻勢への対抗措置の意味合いはあるものの、いずれにしても、欧米製EVの実力の凋落を示す証左とも言えよう。

こうした欧米のEVへの当惑混迷ぶりを横目に、中国は、さらにEV化を加速しつつある。そして、欧米と中国の対称的なベクトルの相違と明暗がくっきりと鮮明になってきている。

特に、米中間のEVビジネスについては、来年2025年1月のトランプ政権移行に伴いトランプの「反脱炭素」政策の一環で米国のEV化の勢いが減速する可能性もあり、世界における中国EVの比較優位がますます拡大して盤石になってゆくことは想像に難くない。

かくして、欧米の「敵失」も奏功し、さらにEV輸出増を梃子に中国のEVビジネスは破竹の勢いである。

それでは、はたして、そもそも、中国が世界一のEV大国になった背景は何だったのか。その実態はどうなのか。そして、その課題は何か。さらには、中国のEV戦略から日本は何を学ぶべきか。

実は、こういった一連の素朴な疑問にしっかり答えれるような、客観的なfactに依拠して全体像を網羅している研究分析は、実はありそうで、意外に少ない。

そこで、良い機会なので、世界最大のEV大国である中国におけるEV戦略の実態と課題、そのEV戦略から日本が学ぶべき点等について、以下、公開情報をもとに、論点整理を試みた[8]。

そもそも、なぜ、中国がNEV生産・販売台数・保有・輸出台数のすべてにおいて世界最大となり、今日のEV大国の地位に上り詰めたのか。答えは、単純かつ明瞭である。国家ぐるみで、EVが直面している諸課題を、着実に克服して、自国のEVの国際的な競争力優位を向上させてきたからに他ならない[9]。つまり、中国に、欧米諸国が、価格競争力のみならず機能性を加味した品質やコスパも含め、市場競争力の面で追いつけなかったからである。

その中国EVの国際的競争力優位向上を実現した背景には、中国の国家ぐるみのEV戦略の積極展開の経緯がある。その発展経緯は、以下の通りである。

1)「自動車強国」への序章

「EV大国 中国」への前哨戦は、すでに、いまから15年前の2009年から始まっていた。中国は、2009年に自動車生産台数が1379万台に達し世界最大となったが、その頃から、すでに「自動車強国」を目指し始めていた。NEVは高価な上、充電設備や水素ステーションなどインフラ整備にも課題が多い。市場任せでは導入が進まないと判断した政府は、2009年以降、国家ぐるみで、大胆な財政支援を中心とする普及促進策と産業育成策の断行に踏み切った[10]。自動車強国を実現するには、「電動化(EV化)」が避けて通れないとの認識が時間と共に深まってきた中、中国政府は、同年2009年1月に「省エネルギー・新エネルギー自動車のモデル地域応用実験に関する通達」を発表。この通達により2009年から2012年までの4年間に、毎年10都市前後において年間1,000台の電動化したバス、タクシーを公共部門に導入する方針「十城千輌プロジェクト」を打ち出した。さらに同年2009年3月20日、国務院は「自動車産業調整と振興計画」を公表した。対象期間は2009~2011年とし、NEVを突破口に新しい比較優位性を形成し、自動車産業の持続的・健康的・安定的発展を促進するとした。これを号砲として中国のNEV政策が本格的に始動した。

2)「工業強国」のための戦略的新興産業としてのNEV産業

その翌年2010年5月には「個人新エネルギー車購入補助モデル事業に関する通知」により個人向けEV購入促進策が打ち出された[11]。さらに、同年2010年11月23日には、国務院が「戦略的新興産業の育成と発展の加速に関する決定」を公表。NEV産業は、7つの戦略的新興産業の一つとして指定された。また国務院は、2年後の2012年6月28日に「省エネ自動車とNEV産業発展計画(2012~2020年)」を公表[12]。省エネとNEV産業の育成と発展を加速、自動車「工業大国」から自動車「工業強国」への転換を実現すると規定。国家計画として、初めて「自動車強国を目指す」と明記。そのために、NEVへの構造転換を自動車産業の主な発展戦略として位置付け、NEVの産業化を重点的に、ハイブリッド車(Hybrid Electric Vehicle;以下HEVと略称)の普及を力強く推進すると規定。NEVの累積生産・販売量を2015年までに50万台へ2020年までに500万台以上へ拡大し、NEV生産能力を2020年に200万台とする目標を設定した。またNEVの普及加速のため、NEVに対する自動車税が2012年から免除し、同時に、2014年からNEV充電インフラ整備も本格化している。方や、2018年4月から、EV供給サイドにおける脱炭素化促進策として「乗用車企業平均燃費と新エネルギー車クレジット並行管理方法」が施行された。 燃費規制と生産・輸入台数に占めるNEV比率が一定基準を達成できない場合、他社クレジットの購入を求めるもので、燃費向上の為の「燃費クレジット」と「NEV推進クレジット」との「ダブルクレジット」を管理する政策であることから「ダブルクレジット制度」とも呼ばれている。

3)「3060脱炭素目標」による「EV大国 中国」への大躍進

今日の「EV大国 中国」への大躍進の決定的な転機となったのが、4年前の2020年の中国「3060脱炭素目標」であった[13]。これを契機に、2021年以降の急激な中国のEV拡大が加速した。この中国はCO₂排出量を、2030年にピークアウトさせ2060年にネットで実質ゼロにする「3060脱炭素目標」は、2020年9月22日、習近平国家主席が国連総会で表明、2021年10月28日政府が公文書として国連に提出した。中国の不退転の国際公約であった。

これを機に、BEVとプラグインハイブリッド車(Plug-in Hybrid Electric Vehicle;以下PHEVと略称)及びそのコア部品の産業化を促進する「NEV戦略」が一気呵成に展開を開始し、「EV大国 中国」への大躍進に繋がって行く。2014年7月13日には、国家発展改革委員会など6省庁が「政府部門と公共機関のNEV導入実施方案」を公表。中央省庁とNEV利用促進モデル事業の86都市の行政部門および国公立大学や病院など公共機関に対し、新規購入と買い替え公用車に占めるNEV比率を2014~2016年30%以上にし、以降、年を追って高めると同時に、普通充電器設置数は導入台数を下回ってはいけないと規定している。さらに、国務院は同年2014年7月21日に「NEV利用拡大の加速に関する指導的意見」を公表し、急速充電施設の整備を地方自治体に、充電向け電網等関連施設の整備を電網企業に義務付けた。充電器設置数対NEV保有台数の倍率(台/基)は2024年上半期で2.41へ劇的に向上した。

4)「新能源汽車下郷」政策と「三縦三横」政策によるNEV拡大普及策の展開

また、2020年7月から、NEV農村普及活動促進を目指す「NEV下郷」政策を打ち出した[14]。中国語では「新能源汽車下郷」と呼んでいる[15]。さらに、2020年10月に発表された「新エネルギー自動車産業発展規画(2021~2035年)」では、BEV、PHEV、FCVを新たな「三縦」とし、(1)トランクションバッテリーと管理システム、(2)駆動モーターとパワーエレクトロニクス、(3)ネットワーク化とインテリジェント化技術を新たな「三横」とする、新たなNEV拡大促進策「三縦三横」政策を提示している[16]。今年2024年1月には、共産党中央と国務院が連名でNEV 販売比率を2027年に45%に高めると発表したことは記憶に新しい。そして、10年後の2035年に50%超を目指す従来の目標は大幅に前倒し更新された。その目標達成を念頭に、NEV普及拡大策として、 政府は旧型乗用車から政府認定の NEV 乗用車への買い替えに対し、1万元を補助する制度を今年2024年 4月26日に発表している[17]。さすが、すさまじきは、中国固有の国家資本主義の問答無用の勢いとスピードである。目標必達で、そのためにやれることは何でもする。これは、なかなか日本には真似できない芸当だ。そんな勢いもあって、去年2023年、中国の自動車輸出台数は491万台(NEVが120万台)で、日本(442万台)を49万台上回り、初めて世界首位となった[18]。

[6]中国政府は、「今回の関税引き上げが米国国内政治に配慮した措置だ」と非難し、対抗措置を示唆したものの、おおかた、比較的冷静に対応している。昨年2023年の中国のNEV輸出は120万台に上るが、米国への輸出が僅か1.1万台、全輸出量の0.9%に過ぎず、関税引き上げの影響は軽微であり、今回の関税引き上げは、中国製EVの国際競争力の高さを米国が世界に広告してくれているものだとの見解すらもある。中国メーカーは輸出と現地進出で米国以外の市場の攻略に専念すべきと割り切っており、まず3000万台以上の国内市場を基礎市場として固め、次に新興国市場等米国以外の海外市場を輸出と現地進出で攻略、米国市場は最後に囲い込めばよいと考えている節がある。ちなみに、来年2025年1月のトランプ政権移行に伴い、トランプの「反脱炭素」政策の一環で、米国のEV化の勢いが減速する見込みも伝わってきている。

[7] 中国政府は、この欧州連合(EU)が中国製EVへの追加関税策に対し、強烈な不満と断固反対を表明。EU側の今後の進展を注視するとともに、「あらゆる必要な措置を取り、中国企業の合法的な権益を断固として守る」として対抗措置を示唆。一方、EUに輸出しているEVの6割は米テスラ、仏ルノー、ドイツBMW等の欧米メーカーが中国で製造されたものなので、EUの追加関税措置は自分自身に損害をもたらすことから、EUも一枚岩ではない。中国側の専門家の多くは、EUへのNEV輸出は全輸出の4割を占め、影響が大きいことから、世界貿易機関(WTO)への提訴に加え、報復措置を取るべきと主張。中国政府がEUが渇望している中国企業のEUへの投資について、選別的に対応関税支持国へは投資停止、棄権国へは投資を慎重に、反対国へは投資を積極的にとして、EUを分断。関税支持国と棄権国が期待している中国企業の現地進出を停止、制限する一方、関税反対国への積極的投資を通じて、反対国の現地メーカーとの連携を強化し、EU市場への進出を図る差異化による利益最大化対策。もちろん、関税支持国と棄権国への報復措置も導入。いつまで耐えられるかが要注目である。

[8] 今年2024年11月21日に、東京本郷で開催された中国の自動車電動化戦略研究の第一人者の長岡技術科学大学大学院李志東教授の講演『自動車電動化に向けた中国の取組みと国際社会への示唆』にて拝聴した内容に、本稿の最新情報や分析は多くを依拠している。中国の国家戦略としての自動車電動化の実態と課題、世界の自動車電動化の光と影、輸出台数首位の中国の実態と本質、自動車電動化の中国モデルと将来展望、国際社会への示唆、中国の経験と電動化出遅れ企業の挽回策等、中国の自動車電動化戦略の問題点、日本のEV戦略の課題と展望について、最先端の情報の裏打ちされた現在地について、網羅的に伺えた貴重な機会となった。この場をお借りして李志東教授にはあらためて感謝申し上げたい。

[9] EVは、航続距離が短い、価格が高い、充電インフラが足りない、車種が少なく消費者に十分な選択肢を提供できていない、寒い地域に適しない、電源構成の脱炭素化が進まないとBEVが脱炭素に寄与しない、等々と、巷ではよく言われている。これらは、世界共通の課題である。しかし、いずれも克服可能な課題である。解決は可能である。中国でEVが急速に普及し、一気に「EV大国」になった背景には、車体価格やランニングコストが低価格である、電気自動車購入補助金やナンバー数制限が免除になるなどの優遇措置があることに加え、独自の評価制度で自動車メーカーの電気自動車開発を後押ししているといった要因がある。日本においても「2035年までに新車販売で電気自動車を100%にする」政策が打ち出され、電気自動車の購入、充電設備の設置、電気自動車の開発に補助金が受給できるようになってきており、今後の、日本のリベンジを期待したい。

[10] 使用済車載電池の発生量が急増の見込みであることを視野に、目下、中国では、「使用済み車載電池の適正処理をどう実現すべきか?」が喫緊と課題となっている。既に6年前に対応策を公開し、2023年58万トンを2030年に350万トンに拡大する計画を打ち出している。(出所)中国汽車工程学会(2018)「NEV動力蓄電池回収利用管理暫定方法」(工業情報化部等、2018年1月)また、国務院は、今年2024年2月9日、使用済み脱炭素製品の循環利用を強化すると表明、今年3月13日に、2027年に使用済み自動車の回収量を2023年比倍増する行動計画を公表している。

[11]こうした一連の諸施策は、主に中国における産業の立ち上げと市場導入の支援に重点が置かれていた。合計で25都市がNEVのモデル地域に指定され、その支援のため「省エネルギー・新エネルギー自動車普及モデル財政補助資金管理暫定弁法」を定め、中央政府と地方政府から補助金を拠出し、公共セクターのNEV購入に対して一定金額を補助した。中国のNEVの購入などに対する補助金措置は、「新エネルギー自動車普及応用の継続実施業務に関する通知」(2013年9月)、「新エネルギー自動車の普及加速に関する指導意見」(2014年7月)、2015年4月には「新エネルギー自動車の普及に向けた財政支援政策に関する通知(2016〜2020年)」等が相次いで発表されている。

[12] 国務院(2012)「省エネと新エネ自動車産業発展計画」(2012/4)、国務院(2016)「国家戦略的新興産業発展第13次5カ年計画」(2016/12)等。本計画では、今後さらに自動車需要が拡大することに伴い、石油などのエネルギー需要の増大や環境汚染がさらに深刻な問題となるとの認識のもと、自動車産業の高度化と新たな経済成長の牽引役となり、国際競争で優位に立つために、省エネルギー車、新エネルギー車産業を育成する必要があると強調している。その上で、2015年までにバッテリー式電気自動車(BEV)とプラグインハイブリッド車(PHEV)の累計生産、販売台数をそれぞれ50万台、2020年までに生産能力を200万台、累計生産、販売台数をそれぞれ500万台超と、5年で10倍以上にすること、平均燃料消費量の引き下げ、動力電池の国際先進レベルへの引き上げなどが打ち出された。加えて、燃料電池車(FCV)、自動車用水素エネルギー産業を国際レベルまで発展させることも主要目標に盛り込まれた。そして核心技術の研究対象として、動力電池を構成する正極材、負極材、セパレーター、電解液といった「主要4部材」など、電池の高性能化のための素材開発を強化することが挙げられたほか、電池産業集積エリアの建設を通じて、生産規模の拡大を図り、100億ワット時を超える企業を2、3社、「主要4部材」の中核企業も2、3社育成することが示された。

[13] この「3060」は、「30」=2030年、「60」=2060年の意味である。つまり、中国はCO₂排出量を、2030年にピークアウトさせ2060年にネットで実質ゼロにする「3060」目標を立てた。2030年以降はCO2排出量を減少に転じさせ、2060年までにカーボンニュートラル(炭素排出実質ゼロ)達成を目指すというものであった。

[14] 「NEV下郷」とは、中国語では「新能源汽車下郷」と呼んでおり、NEVの農村普及活動を意味する。山西省、吉林省、江蘇省、浙江省、河南省、山東省、湖北省、湖南省、海南省、四川省、甘粛省などに所在する三級・四級都市を選んで、キャンペーンや企業イベントなどを行う。ほかにも、各地方政府が新エネルギー車下郷の支援策を打ち出し、農村での電池充電・交換インフラの建設を推進することなどを奨励する。中国のEV業界の独立系シンクタンク中国電気自動車百人会が発表したリポート「中国農村地区EVモビリティー研究」によると、2030年には農村部の自動車保有台数が人口千人当たり160台、総保有台数が7千万台を超える見通しだ。その後、2021年には、米国テスラの上海での現地生産開始に端を発した「モデル3」の人気拡大を契機に、ソフトウエア+通信を活用した自動運転補助機能や娯楽機能を実装した中大型・高級EVブームが起きた。

[15] 山西省、吉林省、江蘇省、浙江省、河南省、山東省、湖北省、湖南省、海南省、四川省、甘粛省などに所在する三級・四級都市を選んで、NEV拡大普及のキャンペーンや企業イベントなどを行うほか、各地方政府がNEV下郷支援策を打ち出し、農村での電池充電・交換インフラの建設を推進することなどを奨励する政策であった。

[16] 2020年10月27日、中国自動車エンジニアリング学会が発表した「省エネルギー・新エネルギー車技術ロードマップ2.0」では、中国の自動車産業は国家が目標とする2030年のカーボンピークアウトに先駆け2028年に達成すること、2035年までに炭素排出量をピーク時より20%以上削減するなどの目標を掲げた。この新たなロードマップを基に、現在、技術開発支援による技術の底上げが行われている。

[17] 2024年導入の乗用車買い替え補助金制度を400万台に適用。買い替え補助制度導入後、廃車台数が前年同期比で55%以上増:5月55.6%、6月72.9%、7月93.7%、8月73.8%増。2024年10月4日時点で、自動車買い替え申請数が125.8万件、その内、NEVへの買い替え比率は62%に達した。中国自動車工業協会の陳士華・副秘書長は、NEV年間販売量が年初見通しより多く、1200万台に達するとの見方を示している。

[18] 直近2024年前半を見ると、中国の279.3万台(内NEVが60.5万台)が日本(201.8万台)を77.5万台上回っている。さらに2024年1~10月、中国が485.5万台、通年で600万台に達する見込みである。そして、中国NEVの年間生産台数は今年2024年11月14日時点で1,000万台を突破し、このままだと通年で1,200万台になる見込みである。

4.「中国モデル」の含意

「EV大国 中国」への大躍進の鍵は、中国NEV世界一を達成させた「自動車電動化の中国モデル」であった。この「中国モデル」を論点整理すると、以下の4点に集約できる。

<自動車電動化の中国モデル>

●NEV技術開発、産業育成、自動車電動化の実現を、「持続可能な発展戦略」、「脱炭素戦略」、「自動車強国戦略」の一環として取り組む。すでに23年前の2001年に「高度技術開発計画:863計画」を採択した時点で、NEVなら勝機があると認識して以降、今日に至る[19]。

●国際的に有効と実証された対策、理論的に有効とされる対策なら、何でも貪欲に取入れる。補助金、税制優遇、充電・電池交換等インフラ整備、内燃機関車に対する登録・走行日制限、NEV比率規制とクレジット取引等あらゆる対策を最優先で総導入する。

●中国の実情や固有性に合わせた対策や制度を試行錯誤的に模索し続ける。中長期計画作成・執行、農村部での「NEV下郷」事業展開[20]、技術進歩を促す補助金制度の設計を行う。

●NEVサプライチェーン全般で競争力のある企業を生みだし、多様なニーズを満たす製品を提供できる環境を整備する。

さらに驚くのは、中国NEVの将来展望である。NEV販売比率(輸出含む)を2025年50%突破、2030年67%、2035年85%を目指している。輸送部門の脱炭素化目標の大幅前倒し実現が見えてきており、「3060脱炭素化目標」の前倒し実現も視野に入ってきているとのこと[21]。そのスピード感と実現力はすごい。中国のかくもすさまじい国家資本主義の凄味の片鱗を垣間見る気がする。むろん、トヨタ等、日本の自動車メーカー経営陣も、経済産業省の首脳陣も、このあたりは先刻ご承知で、当然十分検証分析して的確な対策を打っているとは推察するが、はたして、日本はこれを参考にして、一気呵成に挽回がなるか否か、このあたりの実効性が気になるところではある。

[19] 中国汽車技術研究中心が2年前の2022年7月に、「電動化は炭素削減になるか」について「中国自動車低炭素行動計画2022」の中で試算を公表している。そこでは、自動車の素材製造から部品製造、車両組み立て、使用済み自動車の廃棄・リサイクルまで、そして、燃料・電力の製造から、輸送・使用までの全過程で排出するCO2を計算するというLCA(ライフサイクルアセスメント)手法を用いて、中国の2021年における内燃機関車とNEVのCO2排出量を比較分析。乗用車一台当たりのCO2排出量は、BEVがガソリン車より43.4%少なく、ディーゼル車より59.5%少ないことが確認されている。内燃機関車に対するNEVの優位性が顕著であることを証明している。さらに、取得税免除や購入時補助金付与等の優遇策として、自動車取得税(従価税、10%)と消費税(排気量別従価税、1~40%)、自動車税(排気量別従量税、年間60~5400元)をNEVに対して免除することとし、同時に、企業努力も奏功し、NEVの取得と保有コストがガソリン車より2~5万元(1元≒20円)安くなると試算している。

[20] 中国汽車工業協会(CAAM)によると、20年から22年にかけて10省・直轄市の18カ所でキャンペーンが始動し、200種近くの「下郷」対応モデルが6回に分けて発表された。販売台数は20年の39万7千台から21年には106万8千台、22年には265万9800台に増加し、新エネ車消費の重要なけん引役となっている。全国乗用車市場情報連合会(CPCA)の崔東樹秘書長は「新エネ車市場と従来型ガソリン車市場の大きな違いは、純電気自動車(BEV)の小都市や県・郷での普及率が相対的に低いところだ」とし、県・郷での新エネ車普及は大きなチャンスでもあり、未開拓で高成長が期待できる「ブルーオーシャン」でもあるとの見方を示した。EV業界の独立系シンクタンク、中国電気自動車百人会が発表したリポート「中国農村地区EVモビリティー研究」によると、30年には農村部の自動車保有台数が人口千人当たり160台、総保有台数が7千万台を超える見通しだ。(出所)新華社(2023)「中国、農村での新エネ車普及を全力で支援 未開拓で高成長が期待」

[21] 2024年の中国NEV(新エネルギー車)市場では、中国・比亜迪(BYD)や米Tesla(テスラ)といった垂直統合を強みとする自動車メーカーに、異業種が水平分業型の事業モデルで挑む構図が見られそうだ。EVにおけるBYDとテスラの競争力の源泉は、中核部品を内製している点にある。リチウムイオン電池や電動パワートレーンのほか、その周辺のパワーエレクトロニクス部品、統合ECU(電子制御ユニット)などを手の内化し、半導体の設計・開発能力も持つ注2)。これによりEVのコストを低減し、自動車メーカーの中では数少ない“EVで利益を生み出せる体制”を構築している。(出所)本多 倖基(2024)「中国NEVの2024年展望、BYD・テスラに異業種が挑む」

5.EVシフトに観る中国の権威主義的資本主義の本質

「EV大国 中国」を早期実現させた重要な要因として、中国の「権威主義的資本主義(authoritarian capitalism)」があったとの分析がある。ここで、中国のEV戦略の本質をさらに深堀するために、現下の中国のEVシフトを圧倒的なスピードで牽引している「権威主義的資本主義」の本質についても、少し、触れておきたい。

現在の中国の社会主義市場経済は、明らかに資本主義的であるにもかかわらず、同時に、その実態は、専制主義的で独裁的で非民主的であった。その意味で、よく「権威主義的資本主義」とか「国家資本主義(state capitalism)」[22]とか「政治的資本主義」とも呼ばれているが、これには、光と影、prosとcons、長所と短所がある。

こうした中国の社会主義市場経済は、本来こういうものは壊れてしまうはずなのに、壊れるどころか、むしろ西側よりうまくいっているようにも見える。先のコロナ対策やEVシフト等をみると、もしかすると、今や、標準的とされている資本主義よりも、民主主義でない専制主義的で独裁的で強権的な中国の資本主義のほうがうまくいくのではないかという意見すらある。

そもそも、いわゆる西側世界は、200年あまり前のフランス革命以降、自由主義+民主主義+資本主義がセットで走り出して今日に至るわけであるが、フランス革命より前の絶対王政時代にも、資本主義はあった。当時は、王政が政治権力を確立しており、民衆の声など聞く耳持たずであったが、限定的に聖職、貴族以外の平民からなる第三身分の市井の人々が資本主義的な活動をしていた。こうした立法権、統治権、軍事指揮権を抵抗の余地なく通用させた専制的な権力が揺りかごになって資本主義が育てられていたとの分析もある。

中国の伝統王朝も同様で、絶対王政的な中華帝国による王朝支配がいかに理不尽であっても、商人たちには、抵抗する方法がなかったが、しかし、それによって、時の中華帝国は、専制的な権力と経済的な世界が結びついたことにで、世界で最も繁栄し繁栄が2000年も続いてきた。

今の習近平は中華帝国時代の専制的ガバナンスを再現しているだけであるとの解釈もある。中国からすると、単に昔からのやり方を踏襲してやっているだけであって、西側に対する代替案を提案しているつもりはないのであろう[23]。

中国では、特に近年、国有企業が存在感を高めてきている。民間企業が市場からの退出を余儀なくされている。これを「国進民退」と呼ぶ。この背景には、リーマン・ショック後の4兆元の景気対策を機に国有投資が高い伸び率を示し、国有企業による民間企業の買収が相次いだことが挙げられている。中国政府は「国進民退」を否定しているが、「有限責任」と「株式有限」という新たな出資形態を採る企業の全てを「公有」としてカウントすれば、「国進民退」は明らかである[24]。

ブランコ・ミラノヴィッチ(Branko Milanovic)の『資本主義だけ残った―世界を制するシステムの未来(CAPITALISM, ALONE~The Future of the System That Rules the World)』(みすず書房、2021年)では、アメリカに代表される「リベラル能力主義的資本主義」と、中国に代表される「政治的資本主義」の2つの資本主義が残ると結論付けているが、米国流「リベラル能力主義的資本主義」は平等に見えつつも格差が固定しやすい構造を富裕層が作りがちな欠点があり、方や、中国流「政治的資本主義」は経済成長が順調であればよいが、修正が効きづらい難点がある。

習近平は、中国の伝統的な国家運営のシステムこそが西側諸国に対抗できると確信し、その権威主義的国家運営のシステムの路線で資本主義をやってみようと考えた。鄧小平の改革開放以降、中国の経済発展が始まり、強烈な資源の動員もあいまって「権威主義的資本主義」の半ば問答無用の強引な成長戦略の遂行によって、今日の中国の経済的発展が成就したとも言えよう[25]。

多くの専門家は、中国は21世紀における「国家資本主義国家」の代表格であるとしている[26]。政治科学者イアン・ブレマー(Ian Bremmer)は、中国について、著書『自由市場の終焉――国家資本主義とどう闘うか(The End of the Free Market: Who Wins the War Between States and Corporations)』[27]において、2008年の世界金融危機以降、社会主義市場経済を掲げる中国は、先進国の自由市場経済に対抗する国家資本主義を推進する中心的国家であるとも述べている。

さらに議論を進め、はたして、中国の権威主義的資本主義と、日本の資本主義のどちらがよいのかという問いもある。その比較分析は、「神学論争」の様相を呈しており議論はそうそう簡単ではない。賛否両論、その評価や議論も多岐に及び、古くて新しいテーマで、百家争鳴の感がある。しかし、少なくとも言えることは、多くの識者が指摘している様に、中国の権威主義的資本主義にも多々課題があると同様に、日本の政治経済システムも万能ではなく課題山積であるという事である。

日本の資本主義システムが直面する課題の1つとして、専門家の中には、日本のCrony capitalism(仲間内資本主義)問題を本質的な宿痾だと指摘する研究者もいる[28]。現下の「失われた40年間」の原因究明の観点からも、日本企業の競争力低下、GDP停滞、先端4分野の産業衰退、貿易赤字定着、実質賃金と一人あたりGDPの低下等の現下の日本経済の宿痾とも呼ぶべき諸問題の根本原因が、Crony capitalismによる長年に及ぶ政治献金者のための国家事業運営にあるとの批判もある[29]。残念ながら、確かにこうした恥ずべき証左は否定できず、枚挙に暇はないことも事実である[30]。

要は、中国の権威主義的資本主義にも、専制的な権力を背景にした時の指導者による問答無用の強引な成長戦略の遂行による様々な弊害が発生する「ガバナンス問題」があると同時に、日本の現下の政治経済システムも、決して万能無欠ではなく、政治献金者のための忖度による歪んだ国家事業運営に偏向しがちな「ガバナンス問題」があるのである。そして、こうした不健全な宿痾とも呼ぶべき内患が、健全な脱炭素政策の遂行やEV政策の積極推進の足枷となっている事も否定できない。

少なくとも、こと時間的猶予がない喫緊の課題である気候危機政策やEVシフト政策においては、その迅速性や実現可能性の観点からすると、政治献金者のための忖度による歪んだ国家事業運営に偏向しがちな日本のシステムよりも、中国の権威主義的資本主義の迅速性や実現可能性におけるアドバンテージがあるとの専門家の意見すらある。いずれにしても、気候危機政策やEVシフト政策においては、政治献金者のための国家事業運営の弊害として一部の既得権層への忖度が、「脱炭素化の足枷」となり「環境後進国」と揶揄される事態に至っているわが国の情けない実情は深刻である。

この点については、為政者や関係当事者各位は、謙虚に虚心坦懐に向き合い自省すべきであろう。むろん、だからといって、日本も中国のような権威主義的資本主義を導入すれば万事うまくゆくと言った乱暴な議論に帰着するほど議論は単純ではない。そこが悩ましいところではあるが、いずれにせよ、現下の政治献金者のための国家事業運営の宿痾は、企業献金廃止等、早期に徹底的に完治しなければ、日本の明るい未来は展望できないという言説は正鵠を射ていると考える。

[22] 「国家資本主義(state capitalism)」とは、国家が資本主義に介入し管理する「修正資本主義」や国家が資本主義を推進する「開発独裁」などを指す。1896年にヴィルヘルム・リープクネヒトが最初に述べ、特にウラジーミル・レーニンがネップの正当化などに積極的に用いたことで知られる。18世紀以降の啓蒙専制君主や日本の明治維新や戦後の「日本株式会社」、20世紀以降の開発独裁などは、国家が自由主義や資本主義を含めた近代化を推進した。ただし政治上の自由は厳しく制限した場合が多い。多くの国では一定の経済発展を成し遂げると民主化を進めていったが、権力者による私物化や汚職が長期間行われた場合は、近代化プロセスが破綻しクーデターや権力者の国外追放といった結末に結びつくことが多かった。現代においても、鄧小平時代後の中国の改革開放、ベトナム社会主義共和国のドイモイ路線、シンガポールの人民行動党政権、プーチン政権のオリガルヒ統制のロシアなどが国家資本主義と呼ばれることがある。新興国の経済政策を国家資本主義と呼んでいる者もいる。ちなみに、シンガポールの経済モデルは国家資本主義の形態であり、国家が政府関連企業の支配株式を持っており、ソブリン・ウエルス・ファンドを通じて直接投資を行っているとの論もある。

[23] ダロン・アセモグルとジェイムズ・A・ロビンソンの『国家はなぜ衰退するのか』(上、下、早川書房、2013年)、この本は、経済発展がうまくいく国と、うまくいかない国があるのはなぜかということをテーマとして分析し、その究極の原因は、その国の政治制度にあるのだと喝破している。

[24] 「国有および国有持ち株」企業が競争力を高めている背景には、法人資本による国家資本の代替を通じて企業の大規模化が図られていること、そして、工業生産の7割を占める①電力・熱力生産供給、②交通運輸設備製造、③石油・コークス・核燃料加工、④黒色金属精錬・圧延加工、⑤石炭採掘・選炭、⑥石油・天然ガス採掘、⑦タバコ製造が「国有および国有持ち株」企業の中心となっていることがある。市場経済化の優等生とされた中国は、実は所有制改革という点で市場経済化後進国になっており、投資効率の低下や分配面における歪みの拡大といった問題が顕在化しつつある。国務院国有資産監督管理委員会(SASAC)は5カ年計画(2011~2015年)における核心的目標は政府の主導下で世界一流の企業を作ることにあるとしている。しかし、この野心的な戦略が経済発展モデルの転換という高次の政策目標の妨げになっていることは明らかである。次期指導部は、早晩、①国有として保持すべき分野についての再確認と新たな線引き、②所有形態や企業規模に依存しない公平な競争環境の創出、③「国有および国有持ち株」企業に対するガバナンスの強化について議論せざるを得なくなるであろう。(出所)三浦有史(2012)「中国「国家資本主義」のリスク―「国進民退」の再評価を通じて」

[25] 政治科学者イアン・ブレマー(Ian Bremmer)やジェフ・ダイヤー(Geoff Dyer)、ジョン・アバロン(John Phillips Avlon)等の専門家は、レーニンが自らの市場経済化政策を「国家資本主義」と名づけていたことから「市場レーニン主義」とも呼んだ。また、スティーブン・バノン(Stephen Kevin Bannon)らは、2018年からの米中貿易戦争は、中国の国家資本主義がアメリカの自由市場経済体制と対立しているのが原因であったと主張していた。

[26] 中国が「国家資本主義国家」の代表格である証左としては、臨時憲法である中国人民政治協商会議共同綱領第31条には「必要かつ可能な条件のもとで、私的資本が国家資本主義の方向に発展するよう、奨励すべきである」との記述もある。 (出所)Vahan Janjigian (2010)“Communism Is Dead, But State Capitalism Thrives” https://www.forbes.com/sites/greatspeculations/2010/03/22/communism-is-dead-but-state-capitalism-thrives/

Gady Epstein (2011)“The Winners And Losers In Chinese Capitalism” https://www.forbes.com/sites/gadyepstein/2010/08/31/the-winners-and-losers-in-chinese-capitalism

[27] Ian Bremmer(2011)”The End of the Free Market: Who Wins the War Between States and Corporations”

[28] 自民党政権が積極的に推進しようとしている「防衛」・「GX」・「DX」等、あらゆる分野で散見される裏金・政治献金と国家事業との腐敗した関係性にも切り込み、経団連企業は時代遅れの重化学工業企業だと喝破する批判もある。

[29]一部の専門家からは、Crony capitalismの証左として、毎年3300万円献金している三菱重工が防衛省契約額トップ(2022年度まで)である露骨な癒着構造や、6億3500万円の企業献金をしている日本原子力産業協会の利便性を配慮した原発60年超運転+原発新設の政策の実態や、9年間に7億円の献金をしているJ-LISの構成企業がマイナ保険証案件を受注している癒着構造等、個別具体的事案が指摘され糾弾されている。これら一連の証左に基づき自民党を軸としたCrony capitalismの腐敗した実態を批判する議論もある。(出所)金子勝(2020)「古い仲間内資本主義では新しい成長産業は育たない」(慶応義塾大学名誉教授)

[30]国民からの「民意がお金でゆがめられてはいけない」「日本の政治システムが主権者たる国民の民意を正確に政策に反映しておらず裏金・政治献金者のための国家事業運営に傾斜している」とする厳しい批判に対応すべく、現下の不健全な企業・団体献金の廃止を検討しようとする議論がいままさに国会で展開している。「少なくとも現下の企業・団体献金禁止等は早急に解決すべき課題である。」「政治献金企業と国家事業の利益配分構造を打破しない限り、日本の明るい未来はない」と、いま立憲民主党、日本維新の会、共産党、れいわ新選組等野党は企業・団体献金の全面禁止を訴えているが、企業・団体献金の最大の献金受益者で自党の生命性でもある与党自民党からの抵抗は強く、企業・団体献金の廃止の実現まで至るか否かは五里霧中の感がある。しばらくこのあたりの国会での議論の帰趨は目が離せない今日この頃である。

6. EVシフトの失速とトランプ政権誕生、そして今後のEV拡大の展望

ここで、気になる点として、昨今の世界的なEVシフトの失速の実情と背景と、「またトラ」が与える今後のEV市場への影響の2点についても、若干触れておきたい。

「脱炭素化」の世界的潮流が、世界各国のEVシフトの追い風になって、EVの拡大普及を加速してきたが、方や、昨年2023年あたりから、世界各国で、EVシフトの失速傾向が見え始めている。これまで急速に進んできたEVシフトだが、ここにきて大手の販売台数の伸びは減速気味である。減速の理由は各国・地域により様々である。米国ではEV需要の一巡感があり、EV大手のテスラの今年2024年2024年1〜3月期の世界販売台数は、前年同期比8.5%減、4〜6月は4.8%減と、ここにきて販売の減速傾向が鮮明になっており、他の自動車メーカーの中にもEVの生産を延期するところも出てきており、世界各国でEVの普及に減速感が漂っている。中国ですら、EV市場の過熱感が一服した感もあり、EVの販売スピードが減速し、充電スポット偏在問題や多発するEVの火災事故等もあって、EV失速傾向が見え始めている。ドイツでは新型コロナウイルス対策で残った予算を転用してEV購入時の補助金にしてきたが、これが違憲との判決が出たことで2023年12月に補助金停止により販売台数が大幅に鈍化した事情があった。しかし専門家はいずれも一過性だと診ている。

また、もう1つの、懸念事項として、「またトラ」すなわち、トランプの返り咲きの影響がある。

来年2025年1月のトランプ政権誕生以降、EVの大失速を懸念する声である。トランプは公約に、EV 補助金廃止を掲げてきた。7,500ドルのEV購入補助金を含む総額50兆円規模の「インフレ抑制法(歳出・歳入法; Inflation Reduction Act、以下IRAと略称)」は、議会を経ないと変更はできないが、下院も共和党多数になった現在、これも可能となった。なお、テスラのイーロン・マスク氏の政権入りが確実となった現在、トランプは、イーロン・マスク氏に配慮してEV 補助金廃止を見直すのではとの憶測もあるが、テスラのEV価格は既に全米の新車平均販売価格(4万8000ドル)を下回っており、テスラは補助金廃止となっても影響はなくむしろ競争に利するとの分析もある。トランプ政権誕生を取り巻く諸情勢にも鑑み、現下のEVシフトの失速傾向が長期化して今後EVシフトが鈍化するのではないかと言う懸念も出てきているが、実は、こうした憶測を否定し、EVシフト復活を唱える専門家は結構多い。その理由は、幾つかある。1つ目の理由は、トランプが、返り咲いた後、EV 補助金廃止を断行したにしても、但し手続きに時間がかかるので、即座にEV 補助金廃止、EVの大失速にはならないと読む見解である。当面、リース車両にも適用され実質EVの8割が対象になっている補助金の適用基準を厳しくして制限することはありえるが、最近のトランプ氏はEVを許容する発言が増えていることにも鑑み、EVの大失速にはならないとする意見である。

2つ目の理由は、IRA法下のEV関連投資援助の一環で、米国には既に2110億ドル、510カ所のEVや関連部品の生産工場の計画が進行中で、その84%はミシガン州など中西部のラストベルトや、テネシー州や南北カロライナ州など今回共和党が勝利した州に立地しており、これらの工場は135,000人の直接雇用を生むと見込まれ、これへの補助金や減税を中止することはないという見方が大勢である。あのトランプと言えど、共和党支持者たちの利益に反することまではできまい。

3つ目の理由は、トランプのおひざ元の米国内では、州や企業等の「非国家アクター」における「脱炭素化」が、政策面でも実際のビジネスの面でも、もはや後戻りできないほどに着実に進んでいるので、EVシフト復活可能性を予想するは自然であるとの意見である。

要は、いまさらトランプが「化石燃料時代」への回帰を目指し「反脱炭素政策」の一環としてEV阻止を断行したところで、もはや、その「時間の逆戻し」には限界があるとの見立てである。

上掲の理由以外でも、トランプのEV阻止はうまくいかないと考える根拠が幾つもある。その1つとして、すでに既定路線になっている「ZEV規制」の呪縛を挙げる専門家も多い。米国カリフォルニア州では、2年後の2026年から開始するバッテリーEVの販売割合引き上げを義務付ける「ZEV規制」が既に確定してる[31]。この「ZEV規制」は、盤石で、州内で一定台数以上自動車を販売するメーカーは、その販売台数の一定比率をZEVにしなければならないと定めている[32]。また、すでに走り出している米国CO2排出規制も、トランプのEV阻止の障壁となっている[33]。今年2024年3月に米国環境保護庁(Environmental Protection Agency ;以下EPAと略称)は、既に2027~2032年の温暖化ガス排出基準を決定している。これは乗用車+トラックなどの軽量車に2032年に2026年比で56%削減、1マイル走行あたり85g/マイル(53g/km)を求める厳しい基準で、この規制がある限り、トランプがどんなにEV阻止を図ったところで、EV化は不可避であろう[34]。以上諸点勘案、いずれにしても、トランプがどうであれ、世界各国のEVシフトの追い風になっている「脱炭素化」の世界的潮流が終わることはないであろう。加えて、特に各国の自治体レベルでのEVシフト政策に変更がないこと、企業も、もはや、脱炭素政策を前提にビジネスモデルを構築し走っていること、また、中国におけるEVシフト政策は依然として盤石で基本的に拡大路線にあること等もあり、世界全体のEVシフトは、今後とも、長期的に継続すると言えよう[35]。

[31] 米国カリフォルニア州「ZEV規制」は、各自動車メーカーに対して、販売台数の35%をバッテリーEV、もしくはPHEVにしなければならないという規制である。ちなみに、ZEVとはZero Emission Vehicleの略で、排出ガスを一切出さない電気自動車や燃料電池車を指す。日本では「無排出車」と呼ばれる。バッテリーEVについては、200マイル以上の航続距離、さらにPHEVも、2029年までは43マイル、それ以降は70マイルのEV航続距離が必要であり、その2026年シーズンにおける35%の販売割合のうち、PHEVの割合は20%が上限とし、バッテリーEVの販売割合引き上げを義務付けている。しかも、その35%という販売比率規制は毎年上昇し、2030年シーズンには68%、2035年までには100%、つまりバッテリーEVとPHEVのみの販売に完全シフトすることを求めてきている。カリフォルニアでZEVがここまで普及した理由の1つが、豊富な支援策である。当州には代替燃料や先進的車両に関するインセンティブが約110ある。

[32] ただし、電気自動車や燃料電池車のみで規制をクリアすることは難しいため、柔軟な緩和措置もあり、PHEV、HEV、天然ガス車(natural gas vehicle、以下NGVと略称)、排ガスが極めてクリーンな車両などを組み入れることも許容されている。

[33] 米環境保護庁(Environmental Protection Agency ;以下EPAと略称)は、今年2024年3月20日、2027年から32年までの自動車の排出ガス規制策を発表した。2032年の軽量車(乗用車+トラック合計)のCO2排出量(26年モデル車比)を50%削減するとしている。昨年2023年4月に公表した当初規制案では56%削減としていたが、自動車メーカーの懸念等を反映させ、年間の排出量上限値も3.7%~22.5%緩和、全体も6%減とした。EPAのシナリオでは、この規制により、バッテリー電気自動車(BEV)は国内総販売台数の56%まで引き上げられ、プラグインハイブリッド車(13%)と含めると約7割の軽量車販売を脱炭素化できるとしている。(出所)EPA(2024)”Biden-Harris Administration Proposes Strongest-Ever Pollution Standards for Cars and Trucks to Accelerate Transition to a Clean-Transportation Future” https://www.epa.gov/newsreleases/biden-harris-administration-proposes-strongest-ever-pollution-standards-cars-and

[34] EPA(米国環境保護庁)は、HEVやPHEVも一定量を想定しているが、「中心的なシナリオ」では2032年に56%をBEVと見込んでいる。これには自動車メーカーの業界団体(AAI)や全米自動車販売店協会(NADA)も高すぎる目標だと依然として懸念や反対を表明しており、GMやフォードなどの自動車メーカーも、EV販売の伸び悩みでEV投資を後ろ倒しし、新たにHEVやPHEVの開発に着手している。トランプ政権がCO2規制を緩和したり後ろ倒しすれば、日本の自動車メーカーにとっても好ましいこととなろうが、規制変更には手続きを踏む必要があり2年近くかかる見込みである。

[35] 今後の、世界各国のEVシフトの普及のカギは、価格である。「EVは価格が高い。そのため、補助金がないと、買おうと思わない」という人はまだ多い。特にバッテリーが安くなればEVの価格も一気に下がり、普及に弾みがつくとの見方が多い。電池の価格が安くなる兆しはある。リチウムイオン電池の主な種類は正極材の素材にリン酸鉄を用いたものと、ニッケルやマンガン、コバルトを用いた三元系と呼ばれるものがあるが、より価格が安い前者のシェアが高まりつつある。

7.日本のEV戦略が直面している課題と2030年予想

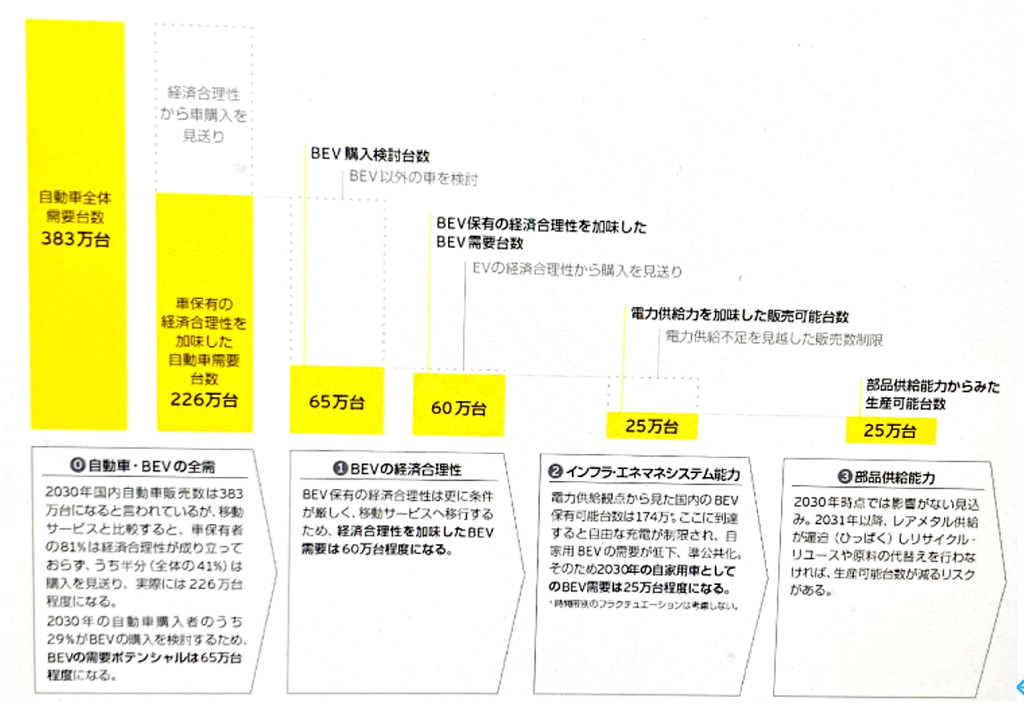

6年後の2030年時点の日本のBEVの販売台数予測について、幾つかの先行攻研究がある。2030年に100万台まで伸びるという予想まであり、百家争鳴の感もあるが、以下の【図5】の様に、国内の電力インフラの電力供給制約等のため25万台程度までしか伸びないとの現実的な予想もある[36]。

(出所)小池 雄一(2024)「バッテリーEV(BEV)市場の2030年に向けた展望と日本の戦略」(EYストラトジー・アンド・コンサルティング)

(注)BEV販売台数を決める主要素「全需」、「BEVの経済合理性」、「インフラ・エネマネシステム能⼒」を踏まえ、2030年におけるBEV販売台数は25万台程度と予測。

日本国内でのBEVの販売台数予測について慎重な分析の背景には、BEVの固有の課題もある。かねてより最大にネックとされてき充電スポット不足問題も大きく足枷となっており、加えて、ガソリン車よりも経済合理性が高いと考えられてきたBEVには、実際には日本市場での拡大に課題もあり、バッテリー搭載のため新車価格は高い。また経年劣化したバッテリーの性能が中古市場では敬遠されており、買取価格は値下がりする傾向にあるため、BEVはガソリン車よりも経済合理性が低いということを市場での風評が足かせとなっている[37]。また、さらに、2031年以降に予想されているレアメタル供給逼迫によるし生産可能台数減少リスク等の部品供給能力の懸念から、2030年時点でのBEVの販売台数は、あまり楽観的に設定できない事情がある。

逆説的に言うならば、ここに掲げた諸課題は、日本国内でのBEVの販売のヒントでもある。ここに挙げた諸課題を克服する事でBEVの爆発的拡大普及が一気呵成に起こる可能性をも意味している。

以上、EVシフトの失速とトランプ政権誕生、そして今後のEV拡大の展望も視野に、中国の国家ぐるみの徹底したNEV化加速拡大戦略とその実態、さらには日本のEV戦略が直面している課題と2030年予想について網羅的に論点整理をしてきたが、はたして、かねてより自動車大国を自負してきた日本は、こうした今後ますますEVシフトが加速する世界情勢を念頭に、米国のテスラや中国の快進撃を横目に、今後、いかなるBEV化加速戦略を展開してゆくべきなのであろうか。

いまや、日本の自動車メーカーは、軒並み、中国市場で苦戦している。中国市場で日本車が売れないのである。その理由は、中国でEVシフトが猛スピードで進んでいるからである。特に、今年2024年に入ると、BYDが値下げ競争を仕掛け、ガソリン車は中国の消費者の選択肢から消えた。さらに、旧型乗用車から政府認定の NEV 乗用車への買い替えに対し1万元を補助する制度を導入したことが、EVシフトに拍車をかけた。そこで、中国市場に適応したNEV 乗用車を提供できない内外のガソリン車メーカーが圧倒的に劣位に置かれてしまい、中国市場から一気に淘汰されてしまったのである。その淘汰された中に、日本の自動車メーカーも含まれているのである[38]。

はたして、今後、日本の自動車メーカーは、熾烈さを増す世界市場で生き残ってゆけるのか否か。いかに売り上げを拡大し、収益を上げてゆけるのか。日本の自動車メーカーの未来を占う前哨戦が、中国市場であるとも言える。その意味で、「EV市場で周回遅れ」と揶揄されている日本の自動車メーカーの中国市場における苦戦は、明日の日本の自動車メーカーの進化・成長に必須不可欠なヒントとして「もっとEVに本腰を入れろ!」という課題提示をしているとも解釈できる[39]。

はたして、「EV市場で周回遅れ」と揶揄されている日本政府がそして日本の自動車メーカーが、冒頭に触れたイソップの「酸っぱい葡萄(sour grapes)」の狐にならないための肝心なヒントは、何なのであろうか?はたして、日本にとっての「美味しい葡萄」は何なのであろうか?

その答えは、明白である。日本政府と日本の自動車メーカーがすべきことは、ただただひたすらに「王道」を進むことである。それでは、日本にとっての「王道」とは何なのか。それは、日本独自の持ち前のイノベーションを軸に国際競争力を進化向上させることにほかはない。名実ともに世界に冠たる「EV大国」に日本がなること以外、日本の明るい未来はないと考える。

そのヒントは、すべて、本稿で上述してきた、日本のEV市場拡大の前に立ちはだかってきた諸課題にある。そして、隣国「EV大国」中国の今日に至る快進撃の行程にある。結論から言うと、その諸課題を一気呵成に解決して、日本が、一躍、米国テスラや中国BYDを凌駕して、世界隋一の「EV大国」に躍り出ることは、不可能ではない。なぜなら、日本には、他国には追従できない「ペロブスカイト・全固体電池実装型 充電不要EV」というアドバンテージがあるからである。次に、その日本の得意とするペロブスカイトのアドバンテージについて論点整理したい。

[36]BEVの販売台数に影響を与える要因として、(1)BEVの所有モチベーション(経済合理性)、(2)BEVが地域に与えるインパクト(国内の電力供給力の限界)、(3)国の政策の方針(部品供給能力)次の3点が挙げられるが、2030年に100万台まで伸びるという予想もあるが、生活様式の変化等の諸事情に鑑み、日本全体の2030年の国内自動車販売台数は226万台になると予測。日本における 2022年時点のEVの販売台数が5.4万台であったことを考えると、2030年まで残りの8年間で約19倍に伸びるという予測は難しいと判断。2030年におけるBEV販売台数は25万台程度と予測。2030年におけるZ世代の価値観変化、モビリティサービスの多様化、電⼒フラクチュエーションを考慮した充電マネジメントによる影響は含んでいないため、Z世代要因を加味すると、さらに下がる⾒込みとの由。(出所)小池 雄一(2024)「バッテリーEV(BEV)市場の2030年に向けた展望と日本の戦略」(EYストラトジー・アンド・コンサルティング)

[37] BEV所有に係る経済合理性が成立する年間の移動距離を算出すると14,000kmとなる。そのため、中古市場まで考慮した経済合理性観点での買い控えや、車を活用したモビリティサービスの利活用への移行などにより、BEVの需要見込みは60万台程度に減少。さらに、2031年以降のレアメタル供給逼迫による生産可能台数が減るリスクやリサイクル・リユースや原料代替検討等の不安要因による部品供給能力の懸念も加味して、2030年時点でのBEVの販売台数は、25万台程度にとどまるとの結論に至りから、2030年時点でのBEVの販売台数は、25万台程度にとどまるとの予想となっている。(出所)小池 雄一(2024)「バッテリーEV(BEV)市場の2030年に向けた展望と日本の戦略」(EYストラトジー・アンド・コンサルティング)

[38] むろん、中国市場で苦戦しているのは、日本の自動車メーカーだけではない。中国で日本車以上に人気が高いドイツ車も同様である。フォルクスワーゲンも今年2024年に入って、特に売り上げと収益が大幅に落ち込んでいる。

[39] すでに、ホンダは、今回の中国市場での苦戦の反省を踏まえ、2035年に中国で販売する新車をすべてEVにする方針を掲げており、今年度中に、中国にEV工場を2か所立ち上げることを決定している。

8.「美味しい葡萄」たる「ペロブスカイト・全固体電池実装型 充電不要EV」の地平線

日本にとっての「美味しい葡萄」がある。

それは、日本発の「ペロブスカイト・全固体電池実装型 充電不要EV」である。

この他国の追従を許さない日本固有の新機軸を軸に、「脱炭素先進国 日本」への飛躍が可能だと考える。これが鍵だと考える。日本は、名実ともに世界に冠たる「EV大国」に日本がなれる。

いまや世界中で「薄い」「軽い」「曲げられる」といった従来なかった特徴を持つ画期的な次世代型太陽電池「ペロブスカイト太陽電池」が注目されている。

日本にとって朗報なのは、これが、日本発の太陽電池であることである。リチウムイオン電池や半導体レーザーなどと並び、日本で生まれた数少ない電気・電子デバイスの1 つである。

しかも、その主要材料のヨウ素は日本に豊富にしかも安価にある。日本にとっては、この上もなく大きなメリットがある。日本の未来をも決定的に変えてしまうだろうとも期待されている。ことほど左様に、日本にとってなんともワクワクするような、実に面白い革命的な新機軸なのである[40]。

「ペロブスカイト太陽電池(Perovskite Solar Cell、以下PSCと略称)」の2040年の世界市場は2兆4000億円と予測されており政府も大きな期待を寄せている。従来型のシリコン太陽電池では設置の難しかった耐荷重の低い外壁や工場の屋根やEV等どこにも設置が可能であり、そうした特性を生かして世界中で導入量を増やせる潜在力が莫大でいまや世界中からPSCに熱い期待が集まっている。

PSCは、将来性に富んだ魅力的な太陽電池である。PSCには、実に魅力的な多義的な歴史的必然性と、驚くべき革新性がある。世界の「脱炭素社会」の風景を一気に変えてしまうとも言われている。

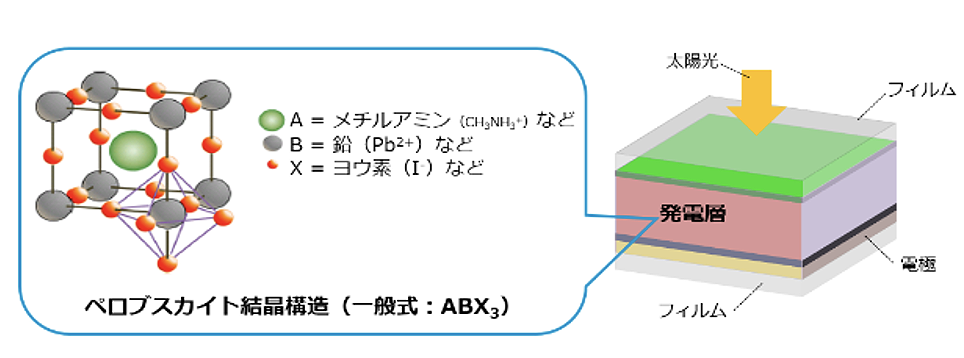

それでは、そもそもペロブスカイト(Perovskite)とは何か。元々、Perovskite は、チタン酸カルシウム(CaTiO3;灰チタン石)という鉱物で、1839年ロシアのウラル山脈でドイツ人の地質学者が発見した。その時、ロシアの鉱物学者Perovski氏に敬意を表して彼の名前「石」を意味するiteをつけ、Perovskiteと名付けた経緯がある[41]。 その後、2009年に、この鉱物の結晶構造と同じ合成物を使って、日本の桐蔭横浜大学の宮坂力特任教授が、ハロゲン化鉛系ペロブスカイトを利用した太陽電池としてPSCを発明した[42]。これが、日本発の太陽電池と言われている由縁である。

PSCは、下図【図5】のような形態の結晶構造を持つ化合物を発電層として用いる太陽電池である。この薄膜はコストのかかる高温加工が必要なシリコンウエハーの高度な結晶構造に似た構造を持つ。

(出所)資源エネルギー庁(2024)「日本の再エネ拡大の切り札、ペロブスカイト太陽電池」

そのPSCは、主に以下の6つの特長を挙げることができる[43]。

<PSCの特長>

●低コスト化が見込めること

材料をフィルムなどに塗布・印刷して作ることができる。製造工程が少なく大量生産ができるため、低コスト化が見込める。

●軽くて柔軟なこと

シリコン系太陽電池が重くて厚みもあるのに対し、PSCは小さな結晶の集合体が膜になっているため、薄さが0.001mmと人間の髪の毛より薄く、非常に軽量で、折り曲げやゆがみに強く、光吸収係数が大きいため、半導体をフィルムのように薄くすることができる。PSCは軽量で柔軟性がある。これまで太陽光発電に欠かせなかった広い敷地の確保以外にオフィスビルの壁や曲面など、これまで設置が難しかったところにも使用できる。薄くて柔軟なロール状のペロブスカイト薄膜が特殊なプリンターで高速印刷され、軽量で折り曲げ可能、さらにはカラフルな太陽電池のシートや被膜が作られる意義は大きい。さまざまな建物の屋根や壁だけでなく、自動車、宇宙空間、衣服までもが「発電所に変わる」可能性を秘めている[44]。

●レアメタルを必要としないこと

ペロブスカイト太陽電池はレアメタルなどの希少な材料を必要とせず、比較的手に入りやすいヨウ化鉛やメチルアンモニウムなどが素材となる。今後PSCが世界的に供給される局面を迎えたとしても資源争奪戦にはなり得ない。

●製造時の環境負荷が少ない

従来のシリコン型太陽電池が、製造時に1400℃という超高温での製造工程を必要としていたのに対して、PSCは100℃で製造が可能で、製造時の環境負荷負荷が圧倒的に少ない。

●日本生まれであること

実は、あまり知られていないことではあるが、PSCの出生地は、日本である。日本生まれである。2009年にハロゲン化鉛系ペロブスカイトを利用した太陽電池が桐蔭横浜大学の小島陽広や宮坂力教授らによって発明された。

●主要材料の推定埋蔵量は日本が世界シェア78%を占めていること

PSCの主要原料の「ヨウ素」は、日本の推定埋蔵量が世界の78%を占めており、日本の生産量が世界シェアの約3割を占め世界第2位である。全世界のヨウ素の生産量は約25,500トンで、その内訳は、一位のチリが16,200トン、二位の日本国6,500トンである。しかも、日本の伊勢化学工業が、世界シェア15%とトップスシェアを誇っている。

一方、PSCには、実用化への超えるべき課題もある[45]。

<PSCの課題>

●耐久性が短く、性能が安定しない

ペロブスカイト半導体は、耐久性が課題である。従来のシリコン型太陽電池が、20~30年の耐用年数があるのに対して、PSCは5~10年程度と短い。外的要因の影響を受けやすく、性能が安定しないという難点も指摘されている。酸素・水分などの影響を受けることで結晶内の結合に支障をきたし、発電効率が低下したり寿命が短くなったりする。しかし、去年2023年に大阪大学の研究チームが、PSCの性能と耐久性を画期的に向上させる添加剤を発見し、ベンゾフェノンという分子を添加することで、湿度30%の環境化でも700時間経過後も90%の性能が維持できることが証明されたことで、この耐久性と不安定性の課題も、着実に解決のめどがつきつつある。

●エネルギー変換効率は開発途上

新エネルギー・産業技術総合開発機構(NEDO)によれば、シリコン太陽電池のエネルギー変換効率は14~20%程度が一般的とされいる。開発当初のPSCのエネルギー変換効率は3%程度でシリコン太陽電池のエネルギー変換効率には遠く及ばなかった課題があった。しかし、その後の研究開発の成果で、現在の研究レベルでは20%前後にまで高めることに成功しており、エネルギー変換効率を量産レベルで実現する目途がついてきている。

●材料に鉛が使用されている

PSCには、少量だが材料に鉛が使われている。何らかの理由で外部に放出された場合、環境汚染につながる可能性も捨てきれない。環境への影響の評価や、鉛を使用しないPSCの開発が求められている。

このPSCの登場には、日本にとり、多義的な歴史的必然性がある。まず、太陽光発電の導入の加速装置としての重要な役割が期待できる。そのPSCの新機軸たる「薄い」「軽い」「曲げられる」といった驚くべき特性によって、より広範な設置機会を拡大させる新たな地平性が見えてきた。

とりわけ、PSCは、「2050年ゼロカーボン」を標榜し「脱炭素社会」への移行を喫緊の課題として掲げる日本にとって重要な意味をもつ。気候危機対策の戦略的装置として、そして、狭小な国土制約のため太陽光発電拡大のための大きな障壁であった従来型太陽電池が直面していた無余地問題の決定的な打開策として、さらに経済安全保障の面でも多義的なメリットがある。加えて、日本発の「ペロブスカイト・太陽電池実装型 充電不要EV」の誕生で、戦略的成長エンジンとしても、日本経済の未来を決定的に変えてしまうとも言われるほど経済的波及効果の大きい革命的な新機軸なのである。この点が、本稿でPSCを丁寧に解説している理由である。

かなてよりEVの最大の課題は、充電問題であった。それが、EV拡大の足かせとなってきた。充電スポットを探す時間ロス、満充電までに長い時間、ガソリン車に比べて短い限られた航続距離の不安等のストレストと不安が、EV購入に二の足を踏ませる大きな躊躇の要因となってきた。その充電問題を一気に解決する新機軸が、日本で発明されたPSCを活用した「ペロブスカイト太陽電池実装 充電不要EV」である。

EVにPSCを実装すれば、太陽が照っている日中昼間であれば、常時、駐車中だけでなく、走行中も発電して充電してくれる。つまり、走行中も発電して充電してくれるので、充電スポットを探す時間ロスからも解放される。むろん、夜間等で発電しない時間帯もあるが、従来の既設バッテリーでカバーできるので、まったく問題も不安もない。今や、世界中で問題となっているのが、充電時間である。急速充電でも短くても15分、普通充電では30分から1時間を要し、ガソリン車の数分での給油時間とは比べ物にならなかった。これがEV普及の最大のネックとなっていた。このPSCの登場は、従来のEVの充電という概念を抜本的に変える革新的なイノベーションなのである。

つまり、太陽の光さえあれば、どこでも、いつでも、ノーストレスでEVを運転出来る画期的な充電不要EVが登場したのである。これで、充電スタンドを探す必要も、コンセントにさして充電する手間すらも軽減されるのである。今後さらにPSCの技術進化がさらに進めば、いずれは、バッテリーすら無用で、太陽光という無尽蔵のエネルギーを活用することで、一切エネルギーコストが掛からない画期的なストレスフリーなEVが登場する事も夢ではなくなるかもしれない。特に、充電スポット敷設が困難なアフリカ等の途上国におけるBEV普及にとり強力な援軍となろう。

いまや、この潜在的な発展可能性に世界中の多くの企業が注目し、その早期実用化と商業化に向けて、日夜技術開発にしのぎを削っている最中である。こうした激烈な競争が想定されるペロブスカイト太陽電池実装型EV開発競争の中で、一朝の利があり、最先端を走っているのが、PSCを生み出した日本である。

しかも、当初は、光エネルギーの変換効率が3%に過ぎなかったPSCが、日本勢の粘り強い研究開発努力の成果もあって、いまでは、従来のシリコン型太陽電池に匹敵する20%以上の光エネルギーの変換効率を実現している。

今年2024年7月、京都大学発スタートアップで曲がる太陽電池「ペロブスカイト型太陽電池」を開発するエネコートテクノロジーズ(京都府久御山町)はトヨタ自動車傘下の投資ファンドなどから55億円を調達したとの一報が入ってきた。「2026年にも量産工場を稼働させる。国内大手と新興企業が連携して、中国勢などとの競争に挑む」との嬉しい朗報である。

トヨタは「トヨタ環境チャレンジ 2050」の実現に向けた様々な取り組みの中で、省エネルギーやエネルギー多様化の観点からカーボンフリー電力の自給自足を目指し、結晶シリコンセルを用いた車載太陽光発電システムの実用化を進めており、さらなる発電効率向上や低コスト化を目指している。今後両社は、再生可能エネルギーの自給自足を促進しカーボンニュートラル実現への貢献することを目指し、エネコートのペロブスカイト太陽電池の要素技術とトヨタのソーラーパネルの車載技術を融合させ、実用化に向けた開発を進めていくとしており、今後の2年後の2026年の量産工場稼働実現を期待したい。

世界一の自動車メーカーとその製造に不可欠な原料自体も日本が押さえている技術・資源の両面で極めて日本にとって有利な新機軸であるPSCとのコラボレーションは、近未来の「充電不要な電気自動車」の誕生を予感させるワクワクするような朗報である。まさに、2026年以降、テスラやBYDを凌駕する形で、PSCを実装した日本車が、世界中を疾走している未来図も、あながち、絵空事とは思えまい。

むろん、油断大敵ではある。PSCが日本初の技術で資源も日本にあるとは言え、決して日本も安泰ではない。今や、PSCも厳しい過当競争の只中にいる。

日本発の革新技術として、日本勢が研究開発をリードしてきたが、ここ数年、中国勢の特許出願が急増し、ダントツの件数になっているのが気になる。PSCに関する特許出願の動向を見ると、2010年代は日本勢がトップであったが、ここ数年、中国勢の出願件数が急増し、単年度では群を抜いているのが気になる。既に、中国では、9年前の2015年頃からペロブスカイト太陽電池関連のスタートアップ企業が複数設立。多数の企業や大学が中国国内での特許取得を進めている。研究開発競争は激化している。Dazheng[46]やGCLPerovskiteなどをはじめとして、量産に向けた動きも見られる。

むろん、日本の自動車メーカーも日本政府も、この厳しい競争環境に曝されていることは、先刻ご承知であり、国際競争力のさらなる強化の観点から、日本政府は、研究開発内容拡充支援のため、「次世代型太陽電池基盤技術開発事業」として、変換効率と耐久性の向上に向けた最適な材料探索と、分析評価技術開発。実際に事業化される大型モジュールに対応したデバイスの欠陥評価や特性・耐久性に深く関与する組成分布の分析などの基盤技術拡充支援等を展開中である。

企業の開発・実証と連携を前提に、フェーズ3の最終年度を念頭に期間を最大5年間延長する方針を打ち出している。また、「次世代型太陽電池実用化事業」として、 製品レベルの大型化を実現するための各製造プロセスの個別要素技術の確立に向けた研究開発を実施。 製造技術の確立と合わせて、テスト的に実証を行い、その結果を性能向上等にフィードバックすることを通じて発電コストの向上に取り組むべく拡充する方針を打ち出している。

日本政府では、既に、去年2023年8月には、経済産業省産業構造審議会(グリーンイノベーションプロジェクト部会グリーン電力の普及促進等分野ワーキンググループ)において、PSCの早期社会実装に向けた追加的取り組みとして、GI基金によるR&D・社会実装加速を念頭に、開発事業の予算を150億円積み増し、648億円とすることなどを決定した。今後は、基盤技術の開発事業、大型化や発電コストの向上などに向けた実用化事業、量産技術なども含めた実証事業などの拡充をはかってゆく方針である[47]。経済産業省は、産業政策の視点から「結晶シリコン太陽電池の失敗」[48]を反省し、日本勢の強みを最大限に生かすことを真摯に考えている。そこには、おなじ過ちを繰り返すまいとする日本政府の覚悟を感じる。

また、PSCの早期社会実装を目指し、PSC普及拡大に向けた量産化の国内製造サプライチェーンを構築するため、GX経済移行債を活用し、生産拠点整備のためのサプライチェーン構築を支援していく方針を打ち出している。そして、GX実行会議でとりまとめた分野別投資戦略において、「生産拠点整備のためのサプライチェーン構築支援」を盛り込んだ。また、今年2024年度予算案には、水電解装置、浮体式洋上風力発電設備などと合わせて、PSCのサプライチェーン構築に向けて、2024年度548億円、国庫債務負担行為を含め総額4,212億円の「GXサプライチェーン構築支援事業」が計上されている。

今後、PSCを世界的に普及させるためには、その性能をどう評価するかという国際標準が必要である。去年2023年4月に札幌で開催された「G7気候・エネルギー・環境大臣会合(G7札幌)」では、合意文書に「ペロブスカイト太陽電池や浮体式洋上風力発電、波力発電などの革新的技術の開発や、新技術実装のための評価方法の国際標準化を国際協調のもとで推進する」という内容が盛り込まれた。

勝負は、ここ数年である。PSCの動向について、いまから、目が離せない。なぜなら、PSCが、今後の、世界の、そして日本の未来の命運を決定つける大事な「鍵」であるからである[49]。

さらに1つ、追記すべき朗報がある。これが、ペロブスカイト・太陽電池実装型 充電不要EVの発展拡大を補強する援護射撃の役割を果たすことが期待されているトヨタが目下開発中の「全固体電池(Solid-state battery)」である。

「全固体電池」とは、電池の電解質を液体から固体にして、すべて固体で構成した電池である[50]。EVの性能を飛躍的に高めると期待されている。日本は、EV向け全固体電池先進国であり、トヨタやホンダ、日産等の主力自動車メーカーや、パナソニック、TDK、マクセル、村田製作所等の大手電子部品メーカーなども、世界の最先端でEV向け全固体電池の早期社会実装に向けて、鋭意開発に注力している。従来のリチウムイオン電池と比較して、①発火リスクが小さい、②温度変化に強い、③寿命が長い、④構造や形状を自由に変えられるため、薄型や小型にしたり、大容量化したりすることが可能、といった4つのメリットがある。EVの電源として注目を集め、目下、日本企業を先頭に、世界中の自動車メーカーや電池メーカーをはじめ、多くの企業が開発に取り組んでいる[51]。「ペロブスカイト・太陽電池実装型 充電不要EV」と「全固体電池」との相性は抜群に好い。充電不要と言ってもバッテリーは必要である。そこに「全固体電池」が登場したので、鬼に金棒である。2つとも日本にアドバンテージがある新機軸であり、その強力なタッグは、実に頼もしい。

[40] ペロブスカイト太陽電池(Perovskite Solar Cell;PSC)は、色素増感太陽電池の一種である。ペロブスカイト型では、従来の色素の代わりにペロブスカイト材料を用い、正孔(ホール)輸送材料(Hole Transporter Material、以下HTMと略称)としてのヨウ素溶液の代わりに、Spiro-OMeTADなどを使用する。2009年にハロゲン化鉛系ペロブスカイトを利用した太陽電池が桐蔭横浜大学の小島陽広や宮坂力教授らによって発明された。2009年のエネルギー変換効率は CH3NH3PbI3 を用いたものでは3.9 %であったが、近年変換効率が急速に高まり、低コスト製造できるため将来的な商用太陽電池として注目されている。2011年には成均館大学校の朴南圭が初めてデバイスの全固体化に成功し、2012年にはオックスフォード大学のen:Henry Snaithが効率10 %を達成した。ハライド系有機-無機ペロブスカイト半導体(CH3NH3PbI3) は、2009年に初めて太陽電池材料として報告された材料で印刷技術によって製造できるため、低価格化が期待される。環境低負担に対する研究も進んでおり、2017年10月5日理化学研究所がスパコン『京』を用いた材料スクリーニングで鉛を用いない51個の低毒性元素だけからなるペロブスカイト太陽電池の候補化合物を発見している。2021年9月、東芝はフィルム型のペロブスカイト太陽電池で独自の成膜技術を開発し、フィルム型では世界最高のエネルギー変換効率15.1 %を達成した。広く普及しているシリコン型太陽電池並みの変換効率を実現している。東芝は2025年までに、変換効率が20 %以上、受光部の面積9平方メートルの実用化に向けて開発を進めており、発電コストは1 kWh20円以下を目指す。東芝のフィルム型のペロブスカイト太陽電池は、ヨウ化鉛とヨウ化メチルアンモニウムを混ぜた独自のインクと製造装置で、均一な膜を形成する。インクを塗る速度も、量産化に必要とされる毎分6 mを確保した。この研究は、新エネルギー・産業技術総合開発機構(NEDO)の委託事業「太陽光発電主力電源化推進技術開発」の一環で「第82回応用物理学会秋季学術講演会」で発表された。日本の経済産業省はペロブスカイト型を次世代太陽電池の本命と位置付けており、2030年度までに1 kWh14円以下の発電コストを達成する目標を掲げている。総額2兆円のグリーンイノベーション基金事業でも最大498億円を充てる予定。世界で開発中のペロブスカイト型太陽電池は軽量で柔軟性があるため、これまで太陽光発電に欠かせなかった広い敷地の確保以外にオフィスビルの壁や曲面など、これまで設置が難しかったところにも使用できる。2023年、電力変換効率の記録は33.2%に更新した。ペロブスカイト型は薄いガラスやプラスチックの基板上に液体を塗り焼いてつくり、印刷技術を使うため従来の太陽電池の半額で製造できる。2021年9月に世界で始めて量産され、ポーランドのスタートアップ企業が建物の外壁などに設置する電池として出荷した。

[41] ただし、PSCはこの鉱物を使っている訳ではなく、この鉱物の結晶構造と同じ合成物を使っている。太陽電池に使われるペロブスカイト自体は、ABX3という構造以外にこの鉱物との共通点はほとんどない。(出所)宮坂 力(2024)「ペロブスカイト太陽電池: 光発電の特徴と産業応用」

[42] 2009年にハロゲン化鉛系ペロブスカイトを利用した太陽電池が桐蔭横浜大学の小島陽広や宮坂力教授らによって発明された。宮坂力特任教授が代表を務める大学発スタートアップペクセル・テクノロジーズ(川崎市)は、年内にもPSCの一般販売を始める予定である。名刺サイズの電池で価格は3万8000円程度で、すでに各社が量産化に向けた準備を進めている。

[43] (出所)資源エネルギー庁(2024)「日本の再エネ拡大の切り札、ペロブスカイト太陽電池」

[44] 次世代を担うと期待されるペロブスカイト太陽電池は、政府が掲げる「Society 5.0」とも相性のよい技術である。内閣府が提唱するSociety 5.0は、サイバー空間とフィジカル空間が融合し、経済発展と社会的課題の解決を両立する「人間中心の社会」と位置付けられている。その実現のためには、IoT、ロボット、AI、ビッグデータなどの先端技術の支援が必要で、ユビキタスに発電装置を設置できるペロブスカイト太陽電池はSociety 5.0と適合する。ペロブスカイト太陽電池の普及は、巨大なメガソーラーで発電した電気を送電網を使って遠隔地から消費地に供給するモデルから、人々が生活する場で電気を生み出し利用するモデルへの転換の一つのきっかけとなり得る。(出所)森田一成(2024)「ペロブスカイト太陽電池とは?」

[45] (出所)森田一成(2024)「ペロブスカイト太陽電池とは?メリット・デメリットと次世代太陽電池がもたらす可能性」

[46] Dazheng(2024)“” (DaZheng (Jiangsu) Micro Nano Technology Co., Ltd)https://en.dazhengtop.com/

[47] 経済産業省資源エネルギー庁(2024)「早期の社会実装を目指して」(「日本の再エネ拡大の切り札、ペロブスカイト太陽電池とは?(後編)~早期の社会実装を目指した取り組み」)

[48] この「結晶シリコン太陽電池の失敗」とは、かつて特許も含めてシャープや京セラなど日本企業が主導してきた結晶シリコン太陽電池が2010年代以降、後発の中国勢の低価格攻勢によって市場シェアを奪われ、日本企業は国内製造からほぼ撤退を余儀なくされたこと。結晶シリコン太陽電池に関して日本勢にとってタイミングが悪かったのは、日本で固定価格買取制度(FIT)が始まり世界的にも太陽光市場が伸び始めた矢先、1990年代から保持していた日本企業の基本特許が切れ始めたこと。そうなると改良や量産に関わる特許を大量に出願していた中国勢が、特許面での不利がなくなり、思い切った投資で一気にシェアを伸ばした経緯があった。

[49] 日本政府はペロブスカイト太陽電池を次世代太陽電池として位置付け、量産技術の確立、需要の創出、生産体制の整備を三位一体で進めるとしている。具体的には、2023年度から企業と連携した実証実験を重ね、2025年の実用化を目標にして政策動員を図るといったスケジュールである。(出所)資源エネルギー庁(2023)「再生可能エネルギーに関する次世代技術について」(2023年9月8日)

[50] 全固体電池とは、陽極と陰極間を固体電解質が担う電池である。この中で有機固体電解質や一部に液体電解質を使うものを半固体電池または固体電池と呼び、無機固体電解質のみ使うものを全固体電池と呼ぶ。この無機固体電解質は不燃性で、リチウムイオンだけを高速で通す理想的なセパレーターの役割を果たす。そのため、簡易な構造と高い信頼性から、現在研究されている高性能二次電池の中で最も期待されている。また二次電池のみならず大容量コンデンサ(スーパーキャパシタ)の上位互換にもなり得る。全固体電池の構造にはバルク型と薄膜型の2種類が有る。日本は、全固体電池先進国である。2011年に東京工業大学などの研究グループが リチウムに硫黄やゲルマニウムを混ぜることにより、室温でリチウムイオンが固体中を液体中よりも速く移動する「超イオン伝導体」の発見に世界で初めて成功する。その後2016年1月リチウムイオン二次電池の3倍以上の出力特性を持つ硫化物系固体電解質の開発にも成功している。2017年11月 TDKは世界初となる充放電可能なSMD用全固体電池「CeraCharge」を発表。2018年4月からサンプル出荷が始まり、2019年3月より月産3万個規模で量産が開始された。これに続いて国内の電子部品メーカーが相次いで、サンプル出荷を開始。SMD用全固体電池は主にコンデンサ用途だが、2019年が全固体電池の本格的な量産開始の年となった。2019年9月からマクセルは硫化物系アルジロダイト型固体電解質を用いたSMD用全固体電池のサンプル出荷を開始、2020年11月には硫化物系固体電解質とバイポーラ電極を用いた高出力コイン形全固体電池の生産設備を小野事業所(兵庫県小野市)に導入し、2021年から量産を始めた。2020年8月にトヨタは全固体電池を搭載した車両でナンバーを取得し、試験走行を行なった。続けてBMW、ホンダ、現代自動車、日産、その他電子部品メーカーなども、全固体電池の実用化に向け研究開発を加速させている。2021年内に村田製作所はウェアラブルデバイス用の全固体電池を量産開始するとし、複数社の産業機械に採用し、2022年度より量産開始。2023年6月からマクセルは、京都事業所(京都府大山崎町)で大容量全固体電池の量産を開始。硫化物系固体電解質を用いたセラミックパッケージ型全固体電池を生産する。従来の2倍のエネルギー密度と200℃以下の環境下で信頼性を確保し、過酷な表面実装用途に導入される(耐久性目安105℃で10年間使用可能・体内埋込型37℃で50年期待寿命)。さらに翌年1月からは容量を25倍(200mAh)にした円筒形全固体電池の出荷も開始した。(直径23mm/高さ27mm)2023年9月パナソニックは開発中の全固体電池を報道陣に公開した。充電残量10%〜80%まで3分の急速充電が可能で、サイクル寿命が1万〜10万回(常温)の間と長い。パナソニックで開発中の全固体電池は2020年代後半に実用化する見込みである。2023年10月日産自動車は 全固体電池を最適な重量バランスで搭載し、最高出力1000kWによる圧倒的な加速力を発揮する次世代高性能スーパーカー「ニッサン ハイパーフォース」を公開した。同年トヨタは、全固体電池により、わずか10分の急速充電で約1,200kmの航続距離が得られる可能性について言及している。

[51] トヨタは、既に4年前の2020年8月に全固体電池を搭載した車両でナンバーを取得し、試験走行を行なっている。さらに、今年2024年9月6日には、2026年導入予定の次世代BEVへの搭載を目指している次世代電池と、「全固体電池」の開発・生産計画について、経済産業省から「蓄電池に係る供給確保計画」として、認定された。今回認定された計画は、①次世代電池(パフォーマンス版)のプライムプラネットエナジー&ソリューションズ株式会社(以下、PPESと略称)での生産、②プライムアースEVエナジー株式会社(以下、PEVEと略称)での生産、③全固体電池の開発・生産計画である。また、出光興産は今年2024年11月28日に、全固体電池の主要材料製造装置の基本設計を始めたと発表した。製油所の不純物として取れる硫黄成分を使って「固体電解質」という材料を年間数百トンつくり、トヨタ自動車の新型車向けに販売する。2027〜28年の実用化を目指している。(出所)トヨタ自動車(2024)「次世代BEV向け電池と全固体電池の開発・生産に向けた「蓄電池に係る供給確保計画」が経済産業省より認定」(2024年9月6日付広報)https://global.toyota/jp/newsroom/corporate/41058141.html

9.日本への未来提言

~「ペロブスカイト・全固体太陽電池実装型 充電不要EV戦略」を軸とした7つの提言~

以上の考察を踏まえ、「ペロブスカイト・全固体太陽電池実装型充電不要EV戦略」を軸に、僭越ながら、日本政府と日本の自動車メーカーに向けて、以下の7つの未来提言をお示ししたい。

日本政府および日本の自動車メーカーが、持続可能な明るい未来を念頭に「ペロブスカイト・全固体太陽電池実装型 充電不要EV戦略」を軸に、以下の提言を可及的速やかに着実に実行されて、実効性のある結果を早々出すこと期待したい。もはや、猶予はない。待ったなしである。

この7つの提言の趣旨は、本稿で掲げてきた上述の問題認識ともども、現下の政策当事者や企業経営者各位は、先刻ご承知のことであろうし、むろん、大いに共有いただけるものだと信じている。

<日本政府と日本の自動車メーカー経営者への7つの提言>

●「ペロブスカイト型 充電不要BEV開発プロジェクト」のアクセラレーションプラン

官民協働で、「ペロブスカイト・全固体太陽電池実装型 充電不要BEV開発プロジェクト」のアクセラレーションプランを、立ち上げ、内外に公表し、直ちに始動する。その総力戦的な実施遂行によって、早期実用化の加速を図る。BEV化加速戦略に必須不可欠な技術開発、産業育成の早期実現計画を、「持続可能な発展戦略」、「脱炭素戦略」、「自動車強国戦略」の一環として、可及的速やかに、策定し、実施する。

●EV化加速戦略への総力戦に向けた全力投入

BEV化加速戦略に必須不可欠なあらゆる対策として、補助金、税制優遇、充電・電池交換等インフラ整備、内燃機関車早期廃止の施策、サプライチェーン全般で競争力のある企業の育成等、国際的に有効と実証された理論的に有効とされるあらゆる対策を、官民一体となって、最優先で、何でも貪欲に取入れ、一気呵成に導入する。これを梃子に、我が国が強みを有する革新的なイノベーションの社会実装を可能にし、「脱炭素大国 日本」の早期実現を目指す。

●日中韓合作プロジェクト構想

東アジア地域の恒久的平和構築と持続可能な経済発展を視野に、日本の既得権とアドバンテージをしっかり担保しながらではあるが、日中韓3か国で、ペロブスカイト・全固体太陽電池実装型充電不要BEV と再生可能エネルギーを2軸とした「東アジア脱炭素共同体」を視野に入れたWin-winの日中韓合作プロジェクトを構想し公表する。単に優れた技術の共有によるシナジー効果に加え、中国と言うEVの巨大市場において充電設備不足で販路拡大のネックとなっていた特に地方でペロブスカイト・全固体太陽電池実装充電不要BEVの普及拡大を図り、販売規模を一気に成長させることによって、規模の利益から裨益するBEV原価削減効果は大きく期待できる。むろん、日本が得意とするペロブスカイト・全固体太陽電池を合作プロジェクトにすることは「敵塩」になるとの懸念は重々理解できるが、要は日本の既得権とアドバンテージをしっかり担保するための外交交渉を含めた創意工夫の問題である。はなから検討もせず中国に対して疑心暗鬼のまま本提言を荒唐無稽だと一蹴することで好機を逃すことだけは回避願いたい。

●2035年新車販売BEV100%目標策定

日本政府は、「乗用車は、2035年までに、新車販売でBEV100%を実現。商用車は、小型の車については、新車販売で、2030年までにBEV20~30%、2040年までにBEV100%を目指す。」目標を策定し、早々に内外に公表する[52]。ガソリン自動車等の内燃機関やHEV・PHEV等を含むGHG排出移動体すべての新車登録禁止時期を、国際公約として内外に明示し、有言実行する[53]。

●カーボンプライシング制度早期導入

BEVの正当性を客観的に担保する環境構築を実現するために、「カーボンプライシング制度」を日本に早期導入させる。炭素価格は「パリ協定」の「1.5℃目標」に資する高水準を適用する。

●CPS+CASE+SDVの三位一体戦略の策定

近未来の「サイバーフィジカルシステム(Cyber Physical System;以下CPSと略称)」[54]を念頭に、世界最先端水準の「CASE(Connected+Autonomous+Shared & Service+Electric)」[55]と、「SDV(Software Defined Vehicle)」[56]の三位一体の社会実相の早期実現を達成する。

●「GX戦略」のバージョンアップとさらに野心的なNDCsの国連提出

現下の「GX戦略」をペロブスカイト太陽電池実装BEV と再生可能エネルギーを軸とした形に集約させ、さらにバージョンアップする。石炭火力発電の全面停止計画と全原発の廃炉計画を開示し、実効性のある発送電分離を早急に完遂させ、わが国日本における電力システム改革を全面的に断行し、電力消費における再生可能エネルギー比率を早急に100%化期限を明示する。

そのための計画を前倒しして実現すること。その計画は公約として内外に公表し、公約を可及的速やかに実施する。同時に、目下日本政府が策定準備中の日本の温室効果ガス削減目標NDCs(Nationally determined Contributions;以下NDCsと略称)をさらに野心的な水準に高めて、国連に提出する[57]。この一連の対策は、すべて、有機的な不可分な関係にある。

こうした施策遂行の上で、肝心なことがある。言うまでもないことではあるが、それは、近視眼的な既得権に固執することなく、長期的な視点に立って、大局観を持って臨むことである。これからの脱炭素社会において求められる移動体としてのBEVの進化形、未来形をイメージしながら、政策を構想し、実現することである。売り上げ世界一だったと言った過去の栄光や、不毛な組織防衛や、沽券への無毛な拘泥や、皮相的な虚勢を捨て、自らにとって何が欠けているかを冷静に観察し、欠点を謙虚に自省し、自らが何をすべきかを認識して、その不足や欠点を挽回改善すべく、あらゆる経営資源を投入し、謙虚に生真面目に一歩一歩実行してゆくことである。それ以外、日本の自動車メーカーが、生き延びる道はないと考える。

すでに周知ではあるが、2020年以降、中国のNEV市場は、急拡大した。中国の自動車市場規模は2022年に2,700万台前後になった。去年2023年の中国の新車販売台数全体に占めるNEVシェアは30%超となることが確実視されている。そして、中国と言う世界最大のNEV市場はいまもなお拡大を続けている[58]。もはやEV関連で脱中国依存は不可能である実情を冷静に受け止め観念することが肝要である[59]。まさかトランプ政権になって米国のEV化に減速がみられるからといって、日本も右へ倣えで、BEV化加速戦略にブレーキをかけるような噴飯ものの近視眼的な愚策は、日本政府も、日本の自動車メーカー経営者もとらないだろう。ここにきて、モラルハザードはご法度である。少なくとも周回遅れだと揶揄されているわが国のBEV戦略の遅延を、米国もそうだからと言って、自国の不作為の罪を正当化するような恥ずかしい真似だけはまかり間違ってもしないと信じている。あれこれ、出来ない理由や屁理屈を並べるのではなく、これからでも遅くはない。脱炭素社会の鍵としてのBEV戦略という王道への前進を果敢に踏み出してほしいと大いに期待したい。日本の高質な技術力と人材、それを支える盤石な資本力をもってすれば不可能なことはないと確信している。

米国のトランプ政権登場と言う歴史的変節点は、日本にとって、パラダイムシフトの絶好の好機であると考える。東アジアの平和構築は、日本が主体的に、率先垂範して、中国や韓国等の近隣国と友好的に構想してゆくべきものであろう。日本政府そして日本の自動車メーカーは、中国を敵対する競合先として身構えるのではく、むしろ未来志向的な「BEV戦略」のパートナーとして、東アジアの一員として、お互いの強みを生かしながら「win-win」で共闘を組む「共同戦線」を企てる方が得策であろう。その文脈からして、東アジアにおける近未来の「脱炭素共同体」構築を視野に、移動体の脱炭素化戦力の共闘のためのプラットフォームとして「ペロブスカイト・全固体太陽電池実装型 充電不要BEV構想」という日中韓合作プロジェクト構想は、重要な記念碑となろう。

日本が得意とするペロブスカイト・全固体太陽電池ゆえに、「敵塩」になると警戒する関係者も多くいるであろうことは想像に難くない。しかし、同じ東アジア地域内で牽制し合うよりも、むしろ、日本のパテント等の既得権はしっか担保しつつも、共闘を組める部分を見出しながら、「共同戦線」を展開する方が、不毛な緊張感の中で関税等による保護貿易に突き進むよりも、最終的には、日中韓3か国が享受できる経済的利益は大きいと考える。日本にとって失うより得るものの方が多い。

特に、中国と言う巨大EV市場を席巻することで、規模の利益を確保しながら原価を下げ、東アジア発のペロブスカイト・全固体太陽電池実装型 充電不要BEVの国際的な競争力を高め、世界のEV市場市場を制覇する戦略をとることの方が、合理的で懸命な判断だと考える。もはや、軍備力増強を声高に唱え、東アジアにおける不吉で不毛な緊張感を増幅させ、日中間の対立を煽ることで、一部の軍事産業経営者を喜ばすことより、むしろ、東アジア地域で2度と戦争を起こさない安全装置として、東アジア地域における恒久的平和構築のプラットフォームとして、地域の持続可能性を担保する「東アジア脱炭素共同体」構築を視野に、その一歩として、日中韓にとってwin-winのペロブスカイト・全固体太陽電池実装BEV日中韓合作事業は、気候危機対策と脱炭素化促進にためにも、また日中韓の国民の永続的な幸福と安寧を担保するためにも必須不可欠な鍵となるであろう。

トヨタ等の日本の自動車メーカー経営陣も、経済産業省の首脳陣も、官邸も、東アジアにおける恒久的平和構築まで視野に入れて、近未来の「脱炭素共同体」構築に共鳴できる大局観と見識と度量をお持ちだと信じている。そして、大いに期待もしている。

それこそが、日本にとっても「最も美味しい葡萄(sweet grapes)」をもたらしてくれるはずである。

はたして、これは、一介の地球環境学者の一方的かつ非現実的な過剰期待なのであろうか。

(end of documents)

[52] この対象にBEVに加えて脱炭素燃料車を含める戦略も一考である。脱炭素燃料車とは、再生可能エネルギー由来の水素とCO2を反応させてつくる合成燃料や植物由来のバイオ燃料等のCO2を排出しないカーボンニュートラル燃料を利用する自動車である。合成燃料やバイオ燃料は常温で液体のため、水素や再生可能エネルギーの電気に比べて保管・運搬しやすいのが特長だ。貯蔵タンクやガソリンスタンドなど、既存の石油関連のインフラをそのまま生かしやすい。自動車ではいまのエンジンを改造することなく使えるのも大きなメリットだ。ガソリンスタンドの運営会社からも期待が大きい。

[53] 日本政府はすでに「乗用車は、2035年までに、新車販売で電動車100%を実現。商用車は、小型の車については、新車販売で、2030年までに電動車20~30%、2040年までに電動車・脱炭素燃料車100%を目指す。大型の車については、2020年代に5,000台の先行導入を目指すとともに、2030年までに2040年の電動車の普及目標を設定。」「2030年までのできるだけ早期に、国内の車載用蓄電池の製造能力を100GWhまで高める。家庭用、業務・産業用蓄電池の合計で、2030年までの累積導入量約24GWhを目指す。」としているが、電動車には、BEV、FCEV以外に、GHG排出移動体であるHEV、PHEVも含まれている。むしろHEV、PHEVも含むGHG排出移動体すべての新車登録禁止時期を、国家公約として内外に明示することで、自らの退路を断つことが肝要である。(出所)経済産業省(2023)「電動化目標を設定する」(2050年カーボンニュートラルに伴うグリーン成長戦略)

[54] 「サイバーフィジカルシステム(Cyber Physical System;以下CPSと略称)」とは、現実世界とサイバー空間を融合し最適化を図るための仕組みである。このCPS上では、ユースケースに応じて、多種多様な組込みシステムを自在に組み合わせ、機能連携させながら高度なサービスを提供するようになる。(参考)古屋力(2024)「なぜ、いま、電気自動車なのか~ CASE ・SDV時代におけるEVシフトの必然性と今後の課題、そして未来展望~」

[55] 「CASE」は、Connected+Autonomous+Shared & Service+Electricの4つの言葉の頭文字である。いま、この「CASE」概念 による「自動車」の再定義が始まっている。(参考)古屋力(2024)「なぜ、いま、電気自動車なのか~ CASE ・SDV時代におけるEVシフトの必然性と今後の課題、そして未来展望~」

[56] 「SDV」とは、Software Defined Vehicleの略称である。あえて直訳するならば「ソフトウェア定義型自動車」となろうか。開発のプロセスにおいてソフトウェアを定義したうえでハードウェアを決めていくソフトウェア・ファーストの手法である。具体的には、車と外部との間の双方向通信機能を使って車を制御するソフトウェアを更新し、販売後も機能を増やしたり性能を高めたりできる自動車のことである。「SDV」は、運転支援機能や事故防止機能の改善や新機能の追加、さらに今後、自動運転の精度向上などにも貢献する。 従来は、エンジンなどハードウェアが自動車の性能を決定づけてきたが、この「SDV」は、搭載されるソフトウェアによって自動車の性能が左右される「コペルニクス的転換」を引き起こしている。主役が「ハード」から「ソフト」に移ったのである。(参考)古屋力(2024)「なぜ、いま、電気自動車なのか~ CASE ・SDV時代におけるEVシフトの必然性と今後の課題、そして未来展望~」

[57]2024年 10月24日に公表された国連環境計画(United Nations Environment Programme;以下UNEPと略称)の「2024年排出ギャップ報告書(Emissions Gap Report 2024)」によると、G20の中で国別のNDCs達成見通しを比較すると、EUや中国等は達成可能なようだが、肝心のわが国日本は、残念なことに、米国とともに「可能性は低い」組に分類されてしまっている。日本の現在の気候政策では、一人当たり排出量は「1.5℃目標」どころか、NDC目標も達成できず、削減政策の透明性も欠いていると何とも手厳しい。日本は気候政策の「本気度」に課題があるとみられている。来年2025年2月までに、日本もNDCsを提出するわけであるが、そこで、やる気のまったく見られないヘタな目標を出したら、世界中から総スカンをくらうことは火を見るに明らかである。確かに、先の衆議院選挙の様子を俯瞰して観ても、各党の党首も各立候補者も、優先政策として気候危機対策や再生可能エネルギーを軸とした脱炭素政策推進を掲げている気配は皆無で、なんとも残念ではある。やはり政治家の「本気度」に課題があるのだろうか。ここは、ひと踏ん張り、奮起して、気合を入れて心機一転、野心あふれるNDCsを提出を期待したい。日本のpolicy makerの矜持に、乞う、ご期待したいところである。

[58] 2017年からの6年を振り返ると、NEV販売台数は600万台以上増加した。方や、内燃機関車は800万台ほど減少した。このような劇的な変化は、中国の自動車市場特有の現象といえる。中国のNEV市場の急速な発展に、政府の産業政策が大きな役割を果たしたことは間違いない。産業化・市場化、技術のキャッチアップ、サプライチェーンの構築などを強力に推進してきた。現在、中国企業は輸出や海外進出のほか、鉱物資源の獲得にも戦略的に取り組んでおり、NEV産業に関連するサプライチェーンにおいて、世界的にも高い競争力と市場シェアを持つようになった。日本政府は、この事実を直視し、中国に敬意を表さねばなるまい。

[59] 日本経済新聞(2024)「EV関連で脱中国依存は難しくなっている」(日本経済新聞)https://www.nikkei.com/article/DGXZQOUC254TY0V20C23A7000000/?n_cid=SPTMG002

日本経済新聞(2024)「世界シェア、中国勢18品目で拡大 電池・素材で攻勢」(世界シェア調査 2023年9月4日)https://www.nikkei.com/article/DGXZQOUA07C7K0X01C23A1000000