いまや、電気自動車(Electric Vehicle;以下、EVと略)の未来がどうなるかが、人類の未来の明暗を決定する重要かつ不可欠な鍵となっている。同時に、それは、日本の未来にとって重要な鍵でもある。

目下、世界中で、再生可能エネルギーへのエネルギーシフトとEV化が急速に進行中である。そして、全球的な「脱炭素社会」構築に向けたパラダイムシフトが進んでいる。自動車は、運輸部門のCO2排出の9割弱を占めており、「脱炭素社会」の早期実現を目指すために、自動車の対策は避けては通れない。その対策の鍵が「EVシフト」だと言われて久しい。

EVの議論は、ある意味では、いたって単純である。と同時に、ある意味では、実は、複雑で難しい。

この議論が、複雑で難しいのには、それなりのもっともな事情と背景がある。そもそも、EVの議論の難しさは、気候危機問題、エネルギー問題、テック&AI問題、産業経済・金融投資問題、政治・社会文化問題等、広範かつ多軸的な課題が複雑に相互作用している点にある。同時に、個々人の人生における個人的なクルマ体験とブランド嗜好による認知歪みを伴う「正常化バイアス(normalcy bias)」と、トヨタや日産等長年乗り慣れている自分の愛車や国産車そのものへの思い入れや偏愛、EVシフトが自社にとって不都合だと感じる化石燃料業界や内燃機関業界等の守旧派の反発感情や、中国やイーロン・マスクへの距離感や違和感や偏見等、個人的なエモーショナルな思い入れやこだわりも強く、議論が論理性と合理性だけで貫徹しにくい要素が多い。それゆえ、ともすると「群盲象を評する」状況に陥りがちである。

しかし、そもそも、なぜEVへの転換が必要なのか。世界各国がどのようにEV普及に進んでいるのか、EV普及に向けて日本がするべきことは一体なんなのか、といった肝心要な点について、実は、日本では、まだまだ客観的で正確な情報が十分に共有されていないのが、残念な実情である。

こうした中、世界中で電池量産によるコストダウンでEVの基本的欠点が急速に改善されつつあり、いまや、全球的にEV生産・販売が急拡大している。一方で、日本メーカー勢は、得意のハイブリッドでリードしていたことへの拘泥が足枷となり、肝心な電池量産レース参戦を躊躇っているように見える。

はたして、EVの未来と脱炭素社会の位相は、そして日本の自動車業界の未来は、どうなるのだろうか。

EVの議論は、本質と全体構造を正しく理解することが、肝要である。本質を見誤ると、「船頭多くして、船、山に登る」ことにもなりかねない。ここで、よい機会なので、以下、主に客観的factをベースに、先行研究を参照しながら、中立的観点から、その実態認識と展望につき論点整理を試みることとしたい。

1.そもそもEVとは何か

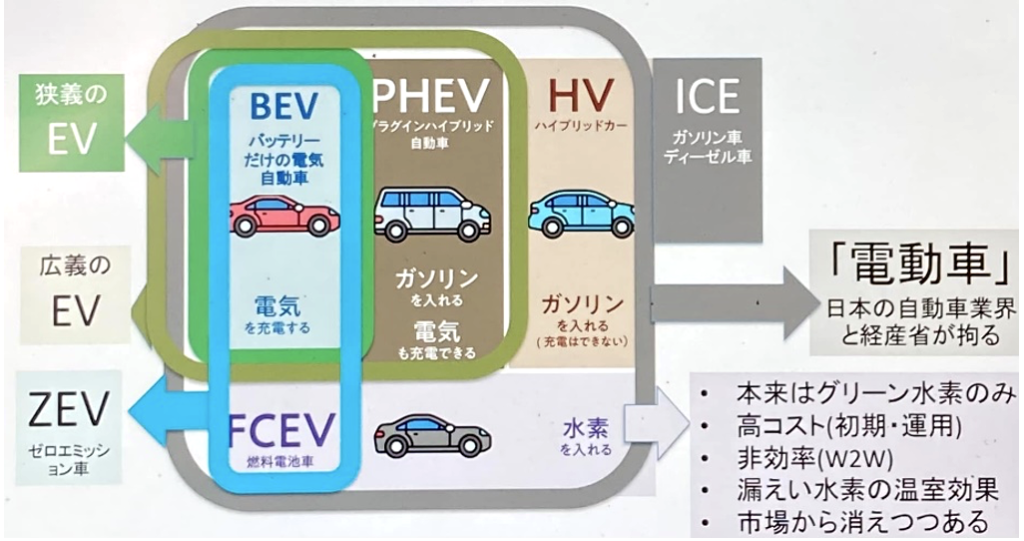

そもそもEVとは何なのか。他の車とどこがどう違うのか。ここで、まず、あらかじめ、周知の事であるが、為念、以下【図1】の分類図を使って、簡単に車の定義と分類を再確認しておきたい。

(出典)EV Smart(2024)EV

飯田哲也(2024)「EVと脱炭素~世界と日本の現在地」(人 環境エネルギー政策研究所)

(注)自動車には、ICEの他 、BEV 、PHEV、HV、FCEV等の多様な種類がある。

周知の通り、一般のガソリン車やディーゼル車は、「内燃機関車(Internal Combustion Engine;以下 ICEと略)と呼んでいる。これに対して、電気自動車の中でも、バッテリーだけの電気自動車を、略してBEV(Battery Electric Vehicle;以下BEVと略)と呼ぶ。このBEVが「狭義のEV」である。

一方、燃料電池車は、略してFCEV(Fuel Cell Electric Vehicle;以下FCEV と略)と呼ぶ[1]。このBEVとFCEVの2種類の車を合わせて、二酸化炭素等の温室効果ガスを一切排出しない車という意味で「ゼロエミッション車」と定義し、ZEV(Zero Emission Vehicle)と呼んでいる。ただし、この場合、厳密にゼロエミッションであると認定できるFCEVは、あくまで再生可能エネルギーで発電した電気だけから作るグリーン水素の利用を大前提とした場合に限定される。この点、充分留意が必要である。なお、ガソリンも入れて電気で充電もできるプラグインハイブリッド車をPHEV(Plug-in Hybrid Electric Vehicle;以下PHEVと略)と呼ぶ。このBEV とPHEVの2種類を「広義のEV」と呼ぶ。しかし、方や、ガソリンも入れるが電気で充電はできないハイブリッド車もある。これは、厳密には電気自動車ではない。あえてHV(Hybrid Vehicle;以下HVと略)と呼び、PHEVと区別している。

ちなみに、日本では、以上のBEV 、PHEV、HV、FCEVの4種類の車を総称して「電動車」と呼んでいるが、これは世界標準ではない。日本固有の習慣である。PHEVやHVは、程度の差こそあれ温室効果ガス削減に寄与する部分があるものの、化石燃料を少なからず使用しており、厳密にはゼロエミッションとは呼べない。よって、これらを含めて「電動車」と呼ぶのは、あたかもEVと誤解を与える危険性がある。安直に「電動車」というtrickyな呼称が独り歩きすることに警戒感を示す専門家もいる。

[1] 燃料電池車(Fuel Cell Electric Vehicle;FCEV)は、燃料電池で水素と酸素の化学反応によって発電した電気エネルギーを使って、モーターを回して走る自動車。燃料電池自動車は、水素ステーションで、燃料となる水素を補給する。

2.そもそも、なぜEVが「脱炭素社会」実現の鍵なのか

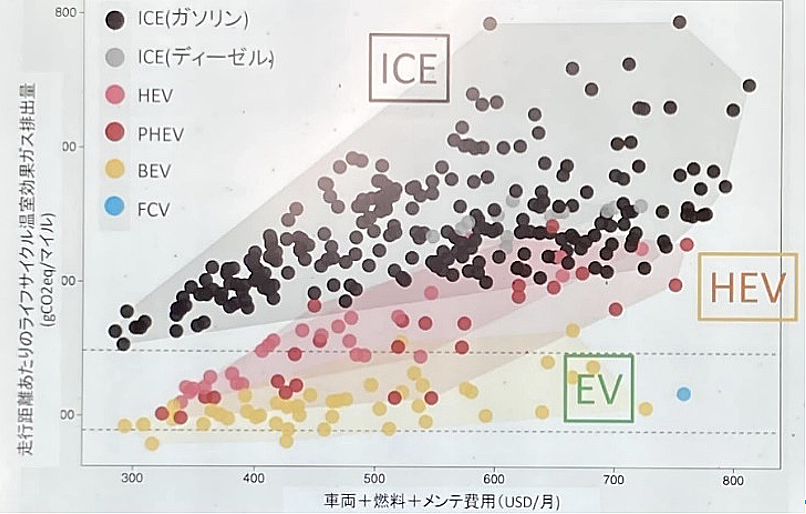

ライフサイクル温室効果ガス排出量[2]を、ICEとPHEV・HVとEVと比較してみると、以下の【図2】のように、その差は、一目瞭然である。明らかにICEとPHEV・HVは、二酸化炭素等の温室効果ガスを排出する車という意味で、「脱炭素社会」を目指すためのアクターにはなりえず、もはや、「脱炭素社会」実現に必要なアクターは、BEVとFCEV(グリーン水素利用前提)だけであることは、自明である。換言するならば、「脱炭素社会」を目指すためには、二酸化炭素等の温室効果ガスを排出するICEとPHEV・HVは、全世界の自動車市場から即刻退場すべき運命にある。あれやこれや詭弁を弄して延命策を図ること自体が、気候危機対策に逆行することを意味する。そして、現段階で、グリーン水素利用を前提としたFCEVの100%実現が困難である事情に鑑み、もはや、再生可能エネルギー100%の電気を使用した、二酸化炭素等の温室効果ガスを一切排出しないBEVへの思い切った100%転換が鍵となることは、自明であり、既に世界の常識となっている。

[2] 「ライフサイクル温室効果ガス排出量」とは、商品・サービスの原材料調達から製造・使用・廃棄に至るまでのライフサイクル全体を通してCO2をはじめとする温室効果ガスの排出量や、環境への負荷を定量的に算定するLCA(Life Cycle Assessment)手法によって示した温室効果ガス排出量である。

(出所)Marco Miotti, et.al., “Personal Vehicles Evaluated against Climate Change Mitigation Targets” Environmental Science & Technology(2024)

飯田哲也(2024)「EVと脱炭素~世界と日本の現在地」(環境エネルギー政策研究所)

(注)縦軸は走行距離あたりのライフサイクル温室効果ガス排出量。図中で表記している「HEV」はPHEV+HV。「EV」はBEV+FCEV。

4年前の2020年3月に「Nature sustainability」誌に公表されたFlorian Knoblochの論文「Net emission reductions from electric cars and heat pumps in 59 world regions over time」[3]によると、世界の95%の国ではEV化によって二酸化炭素が減り、さらに再エネ化が進めば、世界の全ての国において全面的なEV化で二酸化炭素は減ると論じている。この論文は、全球的なEV化の早期実現が、カーボンゼロ実現を目指す気候危機対策にとって最優先のきわめて効果的な、かつ唯一の選択肢であることを示している。そして、同時に、あえて、あれやこれや詭弁を弄してICEとPHEV・HVの延命策を図ること自体が、無意味であるばかりか、世界の潮流に逆行する愚行であることを意味している。

[3] Florian Knobloch(2020)“Net emission reductions from electric cars and heat pumps in 59 world regions over time”(Nature sustainability;Published: 23 March 2020)Abstract;The electrification of passenger road transport and household heating features prominently in current and planned policy frameworks to achieve greenhouse gas emissions reduction targets. However, since electricity generation involves using fossil fuels, it is not established where and when the replacement of fossil-fuel-based technologies by electric cars and heat pumps can effectively reduce overall emissions. Could electrification policies backfire by promoting their diffusion before electricity is decarbonized? Here we analyse current and future emissions trade-offs in 59 world regions with heterogeneous households, by combining forward-looking integrated assessment model simulations with bottom-up life-cycle assessments. We show that already under current carbon intensities of electricity generation, electric cars and heat pumps are less emission intensive than fossil-fuel-based alternatives in 53 world regions, representing 95% of the global transport and heating demand. Even if future end-use electrification is not matched by rapid power-sector decarbonization, it will probably reduce emissions in almost all world regions.

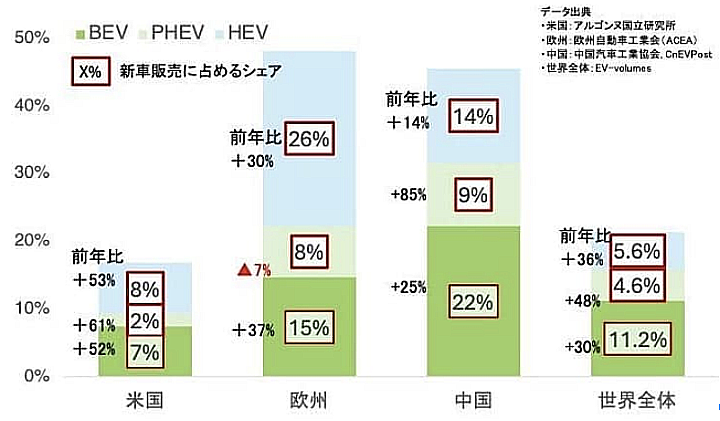

3.世界中で急拡大しているEV生産と販売

EVの売上は、世界中で驚く勢いで急拡大している。以下【図3】の通り、BEVの新車販売に占めるシェア(直近2023年)は、世界中のすべて各主要地域において着実に増えていることが、一目瞭然である。ちなみにBEVの世界販売台数は、すでに2022年段階でPHEV・HVの世界販売台数を逆転している[4] 。

[3] 富士経済(2023)「2023年版 HEV、EV関連市場徹底分析調査」(2023年7月7日発刊)

(出所) Argonne National Laboratory (2023)” Light Duty Electric Drive Vehicles Monthly Sales Updates”、European Automobile Manufacturers’ Association (2023) “New car registrations”、Bloomberg NEF (2023)” Global near-term passenger EV sales and share of new passenger vehicle sales by market”

(注) 表中で示しているHEVは本論のHVと同義。BEVは濃い黄緑色で、世界全体の新車販売に占めるBEVのシェアは、前年比+11.2%増加している。

また、Bloomberg NEF(以下、BNEFと略)の「Electric Vehicle Outlook 2023」[5]は、将来の自動車販売に占めるEVの比率を予想している。

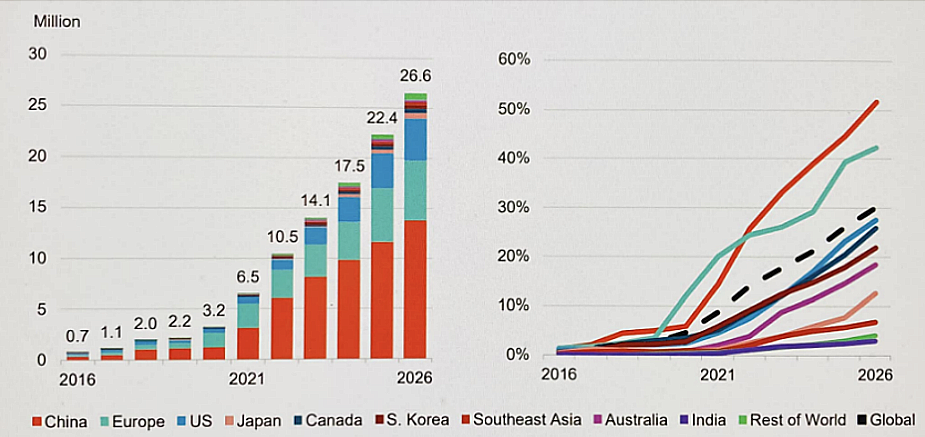

以下【図4】は、世界の国別EV販売額・シェア推移と2026年までの増加予想を示している[5]。

(出所)Bloomberg NEF (2023)” Global near-term passenger EV sales and share of new passenger vehicle sales by market”

(注)Europe includes the EU, the UK and EFTA countries. EV includes BEVs and PHEVs.

[5] Bloomberg NEF (2023)” Global near-term passenger EV sales and share of new passenger vehicle sales by market” ちなみに、Bloomberg NEF はBloomberg傘下の調査機関。世界176拠点に19000人のスタッフを持ち年に約700本のリポートを発信している。

[6] 最近NHK、日経、ロイター、CNN等の大手メディアで喧伝されている「EV不振論」は、前年度比の「伸び率」が落ちたというだけのものである。同時にEVが前年比で確かにシェアも販売数も増えていることも書いており、この点、誤解しなきよう慎重かつ正確な認識が肝要である。また、既存自動車会社のBEVがテスラや中国勢のBEVに価格でも性能でもデジタル化でも大きく遅れを取っており、既存自動車会社が「EV不振」であることは事実であるが、メルセデスの全車EV化先送りやVWのEV工場での生産停止、GMのBEV迷走やアップルのEV開発中止等の記事も含めBEV全体の「EV不振」の話として誇張されている点は、充分な注意が必要である。

世界全体のEV販売額は、2年後の2026年には、2022年比1050万ドル増加しほぼ2700万ドルまで拡大することが予想されている。また世界的全体の新車売上に占めるEVシェアは、2026年に2022比14%増加し30%になると予想されている。ちなみに、ヨーロッパでは52%、中国では42%に達する見込みである。特に北欧では89%、ドイツでは59%まで急増することが予想されている。また、米国では、「インフレ抑制法(Inflation Reduction Act)」[7]の効果もあり、2026年の米国内の新車売上に占めるEVシェアが28%になると予想されている。方や、世界全体のICEの売上は、2017年にピークに達して、現在長期低下トレンドにある。2026年には、ICE売上は、2017年ピーク時より39%低い水準になると予想されている。

[7] 米国の歳出・歳入法「インフレ抑制法(Inflation Reduction Act;通称IRA法)」は、2年前の2022年8月16日に成立した。過度なインフレ(物価の上昇)を抑制すると同時に、エネルギー安全保障や気候変動対策を迅速に進めることを目的とした法律。

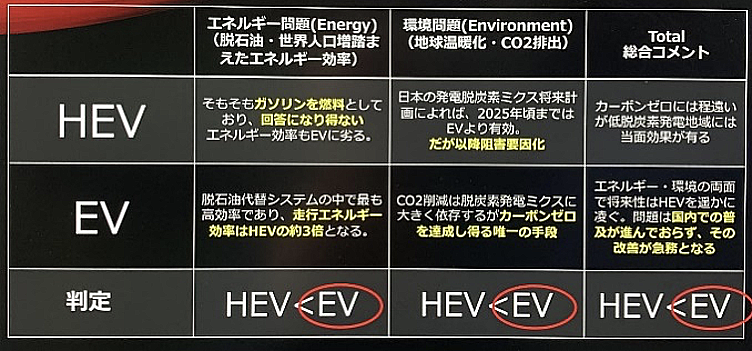

ちなみに、BNEFは、「経済推移シナリオ(Economic Transition Scenario)」と「ネットゼロシナリオ(Net Zero Scenario)」の2つのシナリオで、シミュレーションを試みている。前者は、世界中の企業が、政府等の奨励策等がなくて通常の経済活動のまま(business as usual)のシナリオで、後者は、2050年に脱炭素化を完了することを前提としたシナリオである。「経済推移シナリオ」の予測では2050年に於いても乗用車で12%、総合で39%ものエンジン車が依然活動している事になるが、「ネットゼロシナリオ」では、EVは、2040年までに2030年比75%増加し、世界全体の乗用車セールスのほぼ半分の44%にまで達すると予想している[8]。なお、よく議論の俎上に上がることも多い次世代車として注目されているEVとPHEV・HVとの比較論については、結論から言えば、既に軍配はEVに挙がっている。PHEV・HV は、エネルギー効率もEVに劣っており、そもそもガソリンを燃料としておりカーボンゼロに程遠く比較にすらなり得ない。以下、為念、論点整理のため、比較表【図5】を共有しておく。むろん、EVも、使用する電気が再生可能エネルギー100%であることが大前提ではあるが、FCEVのグリーン水素100%利用実現が困難である実情に鑑み、いずれにしてもEVがカーボンゼロを達成する唯一の手段であると言っても過言ではなかろう。

[8]BNEF予測は、乗用車のみならず、2-3輪車、バス、小型商用車、中大型商用車のカテゴリーも有るが、下振れリスク予想には乗用車を代表させて用いている。これによれば、乗用車販売に占めるEVの比率は其々のシナリオで、2030年には34%と58%、2040年には70%と100%となっている。欧州連合(EU)の欧州委員会が、3年前の2021年7月14日に発表した立法化案「Fit for 55」は、まさにこの「ネットゼロシナリオ」の反映である。この「Fit for 55」はEUが打ち出した政策パッケージで「2030 年までに温室効果ガスの排出量を少なくとも55%削減する」という目標を確実に実現するため、EUの法律を改正し新たな枠組みを導入するという一連の提案である。FF55などと略されている。すでに2035年にはHEVも含めた内燃機関車は全て販売禁止が決まっており、環境問題に対するEUの強い姿勢を示したものとして、注目されている。

(出所)Bloomberg NEF (2023)、

井上眞人(2021)「なぜ急速なEV化が日本の未来に必要なのか~ハイブリッド全盛の日本への警鐘(Challenging views in Japan on hybrids)」

(注)本表中の 「HEV」はPHEV+HVを意味し、「EV」 は「狭義のEV」であるBEVを意味している。

4.気候変動対策で毎年低評価を受けている日本の自動車メーカーの寂しい実情

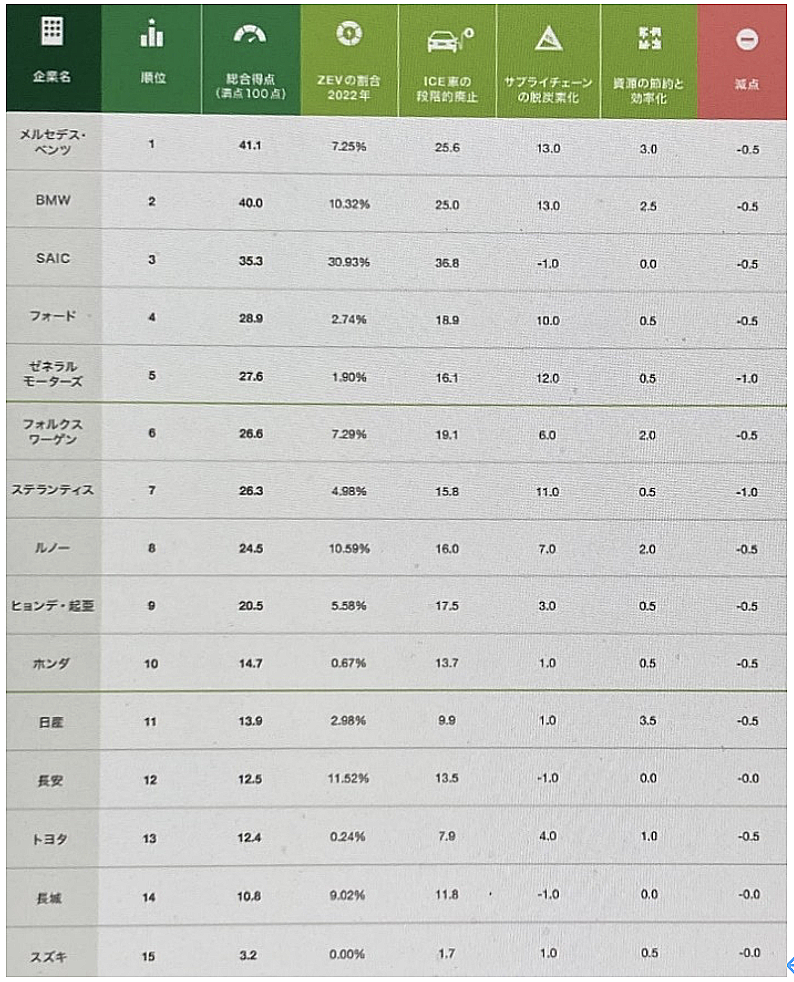

昨年2023年10月19日に公表された報告書『自動車環境ガイド2023』によると、日本の自動車メーカーの気候変動対策への評価は、残念ながら、驚くほど低い[9]。

この報告書は、世界の自動車大手15社を対象に、気候変動対策をランキング形式でまとめたもので、以下の【図6】が、同報告書で公表された世界の自動車大手15社の気候変動対策評価ランキングである。

前年2022年はトヨタが2年連続の最下位で、日産、ホンダとともに日本勢がワースト3位を独占しており、2023年の巻き返しが注目されたが、この表で明らかな通り、欧州と米国の自動車メーカーが上位を占める一方で、日本は、最高のホンダで10位、日産11位、トヨタ13位、スズキは15位と、各社とも低位推移しており、依然として日本の自動車メーカーの気候変動対策への評価は低かった。

[9] 国際環境NGOグリーンピース・ジャパンが、公開情報を基に、各社の気候変動対策を、(1)ICE(内燃機関)車の段階的廃止、(2)サプライチェーンの脱炭素化、(3)資源の節約と効率化の3項目に分け、それぞれ、(1)77%、(2)18%、(3)5%と配分してスコアを算出した上で、(4)ネガティブな要素を、1.0ポイントを上限として減点する方式で評価している。今年2023年版で3回目の報告書となる。なお、2023年版の評価対象は、中国メーカーのEV販売増加に伴い、販売台数上位15社に拡大している。この15社は世界の乗用車販売の74%を占めている。今回、新たに対象となった5社は、中国メーカー3社(SAIC、長安、長城)、BMW、スズキの5社。なお、脱炭素の進捗の評価が目的であるため、テスラやBYDなど販売台数の9割以上がEVである自動車会社は、対象外である。

(出所)グリーンピース・ジャパン (2023) 『自動車環境ガイド2023』(2023年10月19日公表、2023年11月一部改訂)

(注)公開情報を基に、各社の気候変動対策を、(1)ICE(内燃機関)車の段階的廃止、(2)サプライチェーンの脱炭素化、(3)資源の節約と効率化の3項目に分け、(1)77%、(2)18%、(3)5%と配分してスコアを算出した上で、(4)ネガティブな要素を1.0ポイントを上限として減点している。

特に気になったのは、販売台数に占めるEVの割合が1%にも満たなかった企業が、日本メーカーだけ(日産の2.98%を除く、トヨタ0.24%、ホンダ0.67%、スズキ0%の日系3社)であった点である。日本勢のEVの周回遅れの実態については、既に3年前の2021年3月に、米国ニューヨーク・タイムズ紙(The New York Times ;NYT)が記事にしており、日本の自動車業界が衰退に向かってしまう可能性もあると厳しい警告をしている[10]。同紙は、ガソリンと電気を併用するハイブリッド車(PHEV・HV)で世界の市場で優位を占めている日本メーカーは、この技術に多額の投資をしたため、今はできるだけ長く利益を得たいのだろうが、EVの波は確実にやってきており、そのような短期的な目的が転換期における判断を間違えさせる危険性があると分析している。また日本政府がガソリン車の販売を2035年までに禁止すると発表したものの、ハイブリッドは重要なテクノロジーとして除外しない方針であるとした日本固有の事情にも触れ、日本の政府と自動車産業が、少なくとも短期的・中期的には、EVの収益性と環境優位性には懐疑的だとしている。方や、ウォール・ストリート・ジャーナル紙(The Wall Street Journal;WSJ)は、現在欧州では記録的なペースでEV購入が増えていると報じており、欧州では、脱炭素に加え景気回復策の一つとして、ハイブリッドも含めEV購入に補助金や税制優遇措置が設けられており、これが追い風となって各社がEV投入を進めていると報じているが、実に対照的である[11]。この日欧の彼我の差はあまりに大きい。

[10] The New York Times(2021)”Why Japan Is Holding Back as the World Rushes Toward Electric Cars” The country’s stance would seem to put it on the wrong side of market trends. But with its huge investment in gasoline-electric hybrids, it has big reasons to proceed slowly.(March 9, 2021)

[11] The Wall Street Journal(2021)”How Europe Became the World’s Biggest Electric-Car Market—and Why It Might Not Last”(Feb. 28, 2021)

ちなみに、日本の名誉のためにも、やや遅まきながら、日本勢も遅々としてではあるが、様々な対応が、徐々に始まりつつあることについて、factを中心の若干付記しておきたい。

ホンダは、ICE販売の停止年を2040年と明示し、2018から5年間のZEV販売割合の年平均成長率が比較的高かった。日産は、EV販売割合自体は過去5年間ほとんど伸びていないが、2023年9月25日に、2030年までに欧州市場での販売を100%EVにシフトすると発表した。トヨタはICE車廃止年についてはいまだに発表はなく、2030年までにEV販売を350万台にするとの目標設定にとどまっている。サプライチェーンの脱炭素化対策では、トヨタとホンダは、米国に限定して2030年までに100%再エネとするとしている。まだ日産とスズキは目標値を出していない。また、トヨタは、2030年までに自動車のライフサイクル全体で排出を30%削減する(2019年比)としているが、この目標水準は、日本政府の削減目標よりも低いほか、スコープごとにどのように削減するのか具体的数値は不明であり、気候変動対策への強い意欲は感じられない。資源の節約と効率化の面では、EVが普及していくなかで、電池の材料となるリチウムやコバルトの新しい採掘を避けるために、世界中でリサイクルに取り組む企業も増えている中で、日産は、2050年までに車両製造にあたっての資源使用についてその70%を新規採掘資源に頼らない材料とするという先進的な目標を掲げている。これは高く評価されるべきであろう。このリサイクル対策については、トヨタはじめ他の日系各社も大いに見習って奮闘を期待したい。

5.EV拡大期に乗り遅れた場合の日本の経済的損失予測

ドイツでは全販売車の20%が既にEVである。一方肝心の日本のEV販売比はわずか1.7%(2021年6月現在)に留まっている。これは、日本のEV普及が世界水準から周回遅れであることの証左である。この日本のEV普及遅延は、日本の脱炭素化の遅延と同義である。日本自動車産業の市場の75%は海外市場であり、いかに国内のEV化率が低いと言っても世界市場のEV化は止められないことは自明であり、日本のEV世界市場における敗退は、そのまま日本自動車産業の衰退を意味する。いまトヨタの自動車販売数が世界一だからと言って、現状肯定に胡坐をかいた慢心は、単なる刹那的な愚の骨頂である。

日本のEV普及が周回遅れである状況に鑑み、専門家から指摘されている日本の自動車産業が直面している主な問題点は、以下の通りである[12]。

1)エンジン車(含むHEV)とEVの両方の開発を続けなければならない非効率性の問題。

2)エンジン車・EV共通プラットフォームの弊害による車両性能の競争力ダウンの問題。

3)工場の混流ラインによる生産性悪化の問題。

4)将来的な技術者・若手エンジニア育成疎外の問題。

5)脱炭素政策による産業構造転換に伴う雇用変動の受け皿となる新ビジネスが育たない問題。

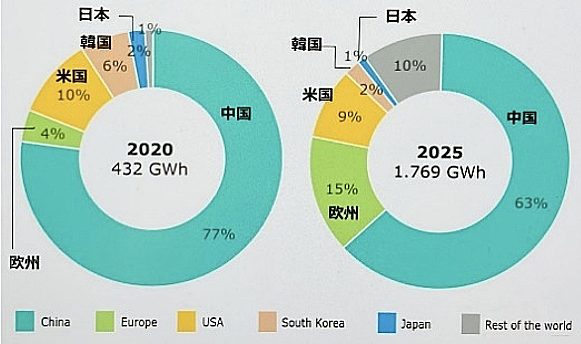

特に鍵となるのは、EVバッテリーである。現在世界では、EV 化の鍵とも言われているEVバッテリー市場で、激烈な量産世界戦争が起こっている。こうした中で、日本は、バッテリー量産戦争に大幅に乗り遅れている[13]。このままでは中国のEV覇権戦略の餌食になるとすら言われている。

以下の【図6】は、EVバッテリー用のリチウムイオン電池の2020年と2025年時点の国別生産能力を示した図である。世界全体のリチウムイオン電池の総生産量がこの5年間で4倍以上に増加する中で、特に、中国が継続的に大きなシェアを維持しており、そこに欧州が猛追しているものの、今後も中国の圧倒的な優位性は変わらないであろう。そこに、残念ながら、日本の存在感はない。

(出所)井上眞人(2021)「なぜ急速なEV化が日本の未来に必要なのか~ハイブリッド全盛の日本への警鐘

(Challenging views in Japan on hybrids)」

(注)米国バイデン政権の巨額投資はまだこれに含まれていない。

[12]井上眞人(2021)「なぜ急速なEV化が日本の未来に必要なのか~ハイブリッド全盛の日本への警鐘(Challenging views in Japan on hybrids)」

[13] リチウムイオン電池が性能向上が限界に達しつつあると言われている中、電気自動車(EV)の電池を巡り様々な動きがある。「ゲームチェンジャー」と期待された全固体電池の蹉跌の一方で、自動車メーカーや研究機関は、既存の液系リチウムイオン電池(LIB)の延命や、次世代リチウムイオン電池開発、さらには、ナトリウムイオン電池、リチウム硫黄電池、リチウム空気電池、フッ化物電池、ナトリウム硫黄電池、さらには半固体電池等の開発にも注目し始めている。ちなみに、経済産業省は2年前の2022年 3月28日、バッテリー技術戦略に関し、全固体電池に集中投資してきた既存の政策を失敗と認め、「日本企業は疲弊し、市場から撤退する可能性」とまで言及し、電気自動車(EV)用だけでなく、定置用蓄電池までも海外に頼らざるを得ない状況になる流れになっていると表明した。

方や、日本のリチウムイオン電池の生産能力は、2025年時点予想でも1%(17GWh)に過ぎない。EVの性能・価格に於けるバッテリー依存度は非常に高く、EVバッテリーの内製化は、EV戦略の生命線である。その肝心のEVバッテリーを内製化せず外部依存していること自体、実に致命的に危険である。

皮肉なことに、既に、日本の自動車産業は、トヨタ・ホンダ・日産とも、車載バッテリーの世界市場でトップのシェアを握るCATL(Contemporary Amperex Technology Co., Limited;寧徳時代新能源科技)等の中国企業からのバッテリー調達を決定している。これ自体が、今後足かせになる大きなリスク要因である。EV戦略の生命線を外国にしっかり握られているという点では、かつての日本PC産業の衰退とインテルの関係に酷似しているとの専門家の指摘もある[14]。日本の自動車産業が、中国のバッテリーメーカーに主導権を奪われ、性能面・価格面で主導権を握られて、中国のEV覇権戦略にまんまと嵌る構図なってしまっている背景には、近視眼的なPHEV・HVの延命に拘り大局を見失った自動車産業経営者の驕りと慢心があったとの厳しい指摘もある。これは、経営の大局観の不在と無策の帰結であり、こうした末路は半導体・PC産業衰退と同様に、経営不在による自動車産業の衰退終焉を意味する。

むろん、EV市場における競争においては、まだ最終的な勝負は決まってはいないが、日本勢が、圧倒的な劣位に置かれていることは明らかである。仮にもし、かつての半導体・PC産業衰退と同様の政府無策による失調と凋落が、自動車一本足打法とも言われる日本自動車産業そのものに起こったならば、目もあてられない悲惨な状況となることは想像に難くない。すでに、危機感を抱いたドイツのフォルクスワーゲン等の海外の大手自動車メーカー各社は、EV用バッテリーの自給自足を目指し続々と自社EVバッテリー工場の建設に舵を切っているが、方や、危機感の希薄な日本の自動車産業は全く出遅れている。遅ればせながらトヨタ・日産・ホンダ等の日本勢もEVバッテリー工場建設計画を発表したが、その規模は限られている[15]。EV用バッテリーの自給自足政策はいまや各国政府が産業保護と安全保障的観点から支援する国家レベルでの動きとなっており、日本政府にも欠くべからざる視点であろう。

いずれにしても、日本は、EV用バッテリーの自給自足政策の出遅れもあり、EV拡大期に乗り遅れた最悪の場合の日本自動車産業の凋落リスクは、2030年下振れ懸念25.5兆円 から最悪45.4兆円、2040年下振れ懸念53.0兆円から最悪75.7兆円との末恐ろしい不穏な予測すらある事は肝に銘じたい[16]。

[14] 1991年からパソコンに貼られている「Intel Inside」ステッカーに象徴されるように、過去数十年にわたり、米インテル(Intel)がPC用半導体市場を支配した時代に、日本のPC産業は、PCの生命線とも言うべきCPUをインテルに全面依存していた。この忌まわしき外部依存性の悪夢が、現在、日本の自動車産業が、車載バッテリーを中国に全面的に依存している状況に酷似しているとの指摘も多い。加えて、現下のEV車載バッテリーにおける日本勢の惨憺たる苦戦の原因は、かつて24年前の1990年代に 50%のシェアを誇った日本半導体産業の凋落の原因と類似しているとも言われている。

[15] EV戦略の生命線たるEVバッテリーを外注せずに自社内で内製化しようとするそもそもの動機付けに加えて、米国で2022年8月に成立した「インフレ抑制法(歳出・歳入法)」が、実は日系自動車メーカーにとって、米国内でのEVバッテリー工場建設への強い動機付けになっている。同法はEV購入者に最大7500ドル(約100万円)の税額控除を設けると同時に、控除対象条件として、北米での車両生産以外に、電池に使う重要鉱物や部品の一定割合を、北米などから調達する条件も課されており、日系自動車メーカー経営者は、「米国で車両と電池を生産しなければ立ちゆかなくなる」と判断し、ホンダは2022年8月、韓国のLGエナジーソリューションと米国で車載電池の合弁工場を設立し、両社で44億ドルを投じると発表した。トヨタ自動車はノースカロライナ州で計画している電池工場に約25億ドルの追加投資を表明。日産自動車は2026年からミシシッピ州の工場での新型EV4車種の生産を決めた。

[16] 井上眞人(2021)「なぜ急速なEV化が日本の未来に必要なのか~ハイブリッド全盛の日本への警鐘(Challenging views in Japan on hybrids)」

6. 日本の自動車メーカーのEV戦略の本格的加速は必須急務

以上、客観的なfactを軸に、先行研究成果も参照しながら、論点整理を試みた。いかに、日本の自動車メーカーが、脱炭素等の気候危機対策においても、企業戦略の要であるEVバッテリー戦略においても、無為無策で世界標準から大幅に周回遅れにあり、もはや危機的な状況にあることが、明らかになった。

「奢れるもの久しからず」の諺がある。今年2024年1月30日、トヨタは、2023年暦年(1~12月)のダイハツ、日野を含むトヨタグループの生産・販売・輸出実績(速報)を発表し、世界販売台数は前年比7.2%増の1123万3039台で過去最高を記録、VWグループを抑え、4年連続世界一となった。しかし、これに慢心してはなるまい。むろん、トヨタはじめ日本の自動車メーカー各社の経営者は、誰しも、その自社の未来を展望し、不可避的に到来するEV時代における将来像を視野に、迅速に先手を打つべき緊張感をもって企業戦略の要であるEVバッテリー戦略等の立案推進に苦慮しているであろうが、こうして、あらためて客観的な外部評価等を参照しながら諸外国の自動車メーカーとの比較分析を通じで浮かび上がってくるのは、日本の自動車メーカー経営者の不作為の罪である。現実に、欧州や米国では、電池製造を再生エネルギーで行い、電気自動車のライフサイクル二酸化炭素排出量は大幅に減る傾向にある[17]。日本の自動車メーカーが、それをせず、過去の栄光に拘泥して現在地の世界優位に慢心して、国際ルールに背を向け続けることは、企業だけではなく日本経済にもマイナスの影響を及ぼすであろう。これは、明らかに経営者の大局観と洞察力を含めた経営能力と解像度の資質の問題なのである。

1つ明らかなことがある。それは、日本の自動車メーカーが、いま人類が直面している気候危機への自己責任を正しく誠実に認識し、深い自省を経て、単にガソリン車をEVに変えることだけでなく、そのサプライチェーンを含めた材料調達や製造過程を包括的に見直し、真の持続可能なモビリティ・サービス提供者へ生まれ変わる必要があるという事である。当然のことながら、引き続き世界中から尊敬され愛される一流自動車メーカーであり続けるためには、他のG7諸国にならい新車販売台数に占めるEVの割合を目標設定し公開するべきである。そして、自社製品製造に関わるサプライチェーンを含めた再生エネルギーの使用率目標、鉄鋼の脱炭素に関する目標など明確な数値目標と達成年を設定して説明責任をしっかり果たしていくべきである。これは、最低限必須不可欠である。そして、今後、欧州、中国、米国といった自動車の主要市場で内燃機関車の需要減が見込まれる中、後追いではなく、日々刻々と目まぐるしく変化する世界中の脱炭素規制や法制度の変化を先読みしながら、世界の潮流を踏まえつつ、日本国内外の消費者に信頼されるものを提供する可能性を追求すべきであろう。結論から言えば、日本の自動車メーカーは、このままでは、衰退の一途を辿る。その衰退速度は想定よりも早い気がする。その破局への道を回避するためには、即刻、ICE車両廃止の先延ばしや不毛な反EVロビー等の愚行をやめ、現在の世界の潮流を直視し真摯に行動すべきであろう。その決断と断行は、いましかない。

(end of documents)

[17] 既にインド、タイ、インドネシアなどのアジアの国々でも環境対応と産業新興の観点から自国内でのEV生産や、テスラなどEV企業の誘致に乗り出している。こうしたアジア諸国での迅速な動向は、日本政府や日本のメーカーの姿勢、対応とは対照的であると言える。日本の自動車会社は、もっと緊張感を持って、不退転の決意で、自社のEVシフトとモビリティ・サービスへの移行といった、真の意味でのクリーンな戦略を打ち出すべきであろう。